Table of Contents

클라우드 시장이 이제 AI 전쟁터로 변하고 있다. 2025년 3분기 글로벌 클라우드 빅3의 실적을 보면 누가 진짜 성장하고 있는지 명확해진다. AWS는 분기 최대 매출인 330억 달러를 달성하며 1위를 지켰지만, 성장률 면에서는 Azure와 구글 클라우드가 훨씬 공격적이다. 2026년을 앞둔 지금, 우리가 주목해야 할 건 단순한 점유율이 아니라 누가 AI 인프라에 더 효율적으로 투자하느냐다.

AI 지출 2조 달러 시대가 온다

가트너는 글로벌 AI 지출이 2025년 1.5조 달러에서 2026년 2조 달러를 돌파할 것으로 전망한다. 이 엄청난 돈이 어디로 흘러가는가. GPU 최적화 서버, AI 인프라 소프트웨어, 생성형 AI 모델, 그리고 클라우드 IaaS다. 클라우드 3사는 이 파이를 놓고 각자의 방식으로 싸우고 있다.[3]

흥미로운 건 투자 속도의 변화다. 골드만삭스는 클라우드 자본 지출 증가율이 2025년 54%에서 2026년 26%로 둔화될 것으로 예측한다. 이건 시장이 식는다는 의미가 아니라, 빅테크들이 이제 투자 수익률과 감가상각 비용을 더 진지하게 고려하기 시작했다는 신호다. 쉽게 말해 무작정 돈을 쏟아붓던 시대가 끝나고, 진짜 수익을 내야 하는 국면으로 접어든다는 뜻이다.[4]

AWS의 딜레마: 전통적 강자의 속도 조절

AWS는 여전히 시장 점유율 31%로 확고한 1위다. 하지만 성장률 측면에서는 경쟁사들에게 밀린다. 2025년 AWS는 자본 지출을 750억 달러에서 1,000억 달러로 늘렸지만, 이건 단순히 규모를 키우는 게 아니라 AI 데이터센터와 자체 칩인 Trainium 개발에 집중하는 전략이다.

문제는 AWS가 AI 시대에 상대적으로 늦게 움직였다는 점이다. OpenAI에 적극 투자한 Microsoft와 달리, AWS는 전통적인 클라우드 인프라에 강점이 있었지만 생성형 AI 분야에서는 뒤처졌다. 그래서 지금 AWS는 기존 고객사를 유지하면서도 AI 워크로드를 처리할 수 있는 인프라를 빠르게 구축하는 이중 과제를 안고 있다. 2026년에는 이 전략이 얼마나 효과를 발휘할지가 관건이다.

Azure의 공격: AI 생태계 선점 전략

Azure는 지금 가장 공격적으로 움직이고 있다. 2025년 4분기 Azure 성장률은 39%로 시장 예상을 500bp나 웃돌았다. Microsoft는 2025 회계연도 자본 지출로 800억 달러를 투입했고, OpenAI와의 긴밀한 협력으로 AI 퍼스트 데이터센터를 전 Azure 리전에 구축했다. 이건 단순한 인프라 확장이 아니라, 모든 클라우드 환경이 AI를 기본값으로 가정한다는 의미다.

더 중요한 건 Azure가 엔터프라이즈 시장에서 만들어낸 끈끈한 생태계다. Fortune 500 기업의 85%가 Azure를 쓰고, 연간 AI 비즈니스 매출은 130억 달러에 달한다. 이건 단순히 인프라를 제공하는 게 아니라, Microsoft 365 Copilot, GitHub Copilot, Dynamics 365 같은 실제 비즈니스 툴과 연결돼 있다는 강점이다. 2026년에도 Azure는 1분기 37% 성장률을 유지할 전망이지만, 상반기에는 용량 제약이 있을 것으로 예상된다. 결국 수요는 넘치는데 공급을 따라잡는 게 과제다.[10][9]

GCP의 카드: 스타트업과 멀티모달 AI

구글 클라우드는 점유율 11%로 3위지만, AI 스타트업 시장에서는 독보적이다. 전 세계 생성형 AI 스타트업의 60% 이상이 GCP에서 개발하고 있다. 구글이 제공하는 TPU, Vertex AI, Gemini 모델 통합은 스타트업들이 빠르게 시장에 진입할 수 있는 최적의 환경이다. 2025년 자본 지출을 525억 달러에서 750억 달러로 늘린 건 이 생태계를 더 강화하려는 포석이다.

2026년 GCP의 핵심 전략은 멀티모달 AI와 에이전트 기반 서비스다. 텍스트뿐 아니라 이미지, 동영상, 문서를 동시에 이해하는 AI 모델은 보험 청구, 의료 진단 같은 실무 영역에서 혁신을 만들어낸다. 또한 Vertex AI 기반 자율 AI 에이전트는 공급망 조정이나 재무 예측 같은 복잡한 워크플로우를 자동화한다. 이건 단순히 기술 데모가 아니라 실제 기업 운영에 AI를 심는 전략이다.

구글의 승부수는 미디어, 게임, 교육 같은 AI 의존도가 높은 산업에서 점유율을 빠르게 확대하는 것이다. 2026년까지 기업의 75% 이상이 AI 기반 애플리케이션을 일상 운영에 도입할 텐데, GCP는 이 전환의 인프라가 되려 한다.

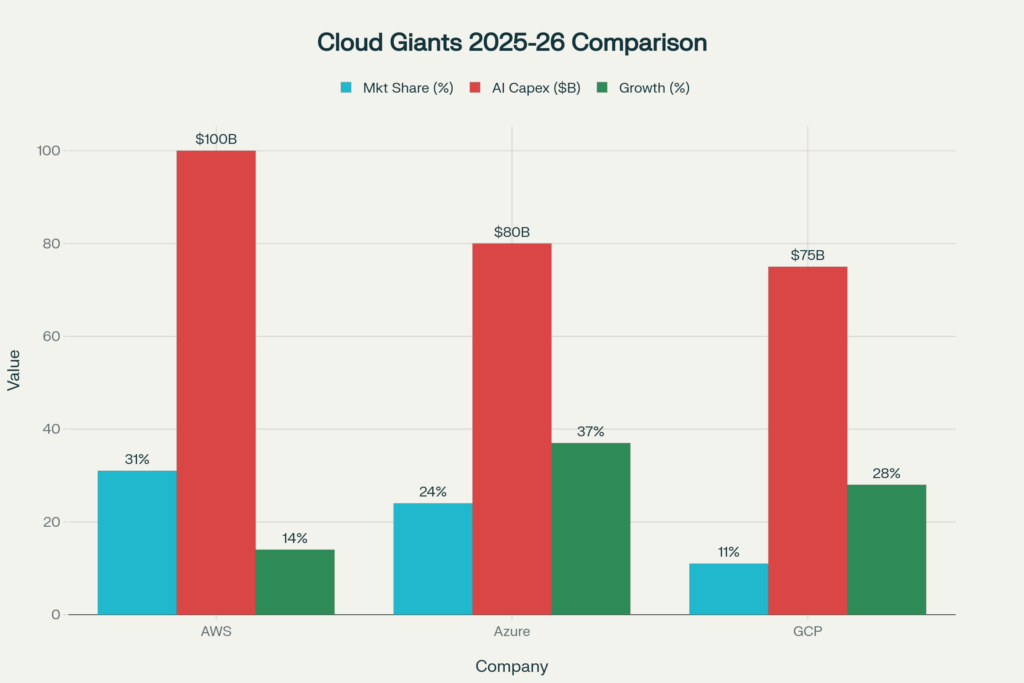

시장점유율: AWS 31%, Azure 24%, GCP 11%

AI 자본 지출: AWS 1,000억 달러, Azure 800억 달러, GCP 750억 달러

성장률: AWS 14%, Azure 37%, GCP 28%

2026년 승자는 누구인가

정답은 하나가 아니다. AWS는 여전히 가장 큰 규모와 안정성을 제공하고, 대규모 엔터프라이즈와 정부 기관은 당분간 AWS를 선택할 것이다. 330억 달러의 분기 매출은 그 자체로 견고한 방어벽이다. 하지만 AI 중심 성장에서는 Azure가 앞서 나간다. OpenAI 파트너십과 엔터프라이즈 툴 통합은 2026년에도 Azure의 강력한 무기가 될 것이다.

GCP는 점유율 싸움에서는 3위지만, AI 혁신의 속도와 스타트업 생태계에서는 1위다. 생성형 AI 스타트업의 60% 이상이 GCP를 선택한다는 사실은 미래 혁신의 중심이 어디인지 보여준다. 2026년 클라우드 시장은 단일 승자가 아니라 각자의 강점으로 나뉜 다극 체제로 굳어질 가능성이 크다.

투자자는 무엇을 봐야 하는가

2026년은 클라우드 기업들이 투자 수익률을 실제로 증명해야 하는 해다. 골드만삭스 전망처럼 자본 지출 증가율이 54%에서 26%로 둔화되는 건 투자 열기가 식는 게 아니라 효율성을 따지기 시작한다는 신호다. 2025년 글로벌 클라우드 자본 지출은 4,140억 달러에 달하지만, 2026년은 4,320억 달러로 4% 성장에 그친다. 이건 빅테크들이 무한정 돈을 쏟아붓던 시대가 끝났다는 의미다.

투자자 입장에서 주목해야 할 지표는 단순한 매출 성장률이 아니라 AI 매출의 실질 기여도와 ROIC(투하자본수익률)다. Azure가 AI 비즈니스에서 연간 130억 달러를 벌어들이는 건 실제 수익화가 가능하다는 증거다. AWS가 Trainium 같은 자체 칩을 개발하는 건 비용 구조를 개선하려는 전략이고, GCP가 TPU로 스타트업을 끌어모으는 건 장기적 생태계 구축이다.

2026년 이후를 생각하면 클라우드 시장의 진짜 경쟁은 AI 인프라 제공을 넘어 AI 수익화 모델을 만드는 싸움이다. 멀티모달 AI, 자율 에이전트, FinOps 같은 키워드는 단순히 기술 트렌드가 아니라 클라우드 기업들이 기업 고객에게 ROI를 증명하는 방식이다. 2026년 말쯤이면 어떤 기업이 AI를 실제 비즈니스 가치로 전환했는지 명확해질 것이다.

한국 시장은 어떻게 움직이는가

글로벌 전쟁과는 별개로 국내 클라우드 시장도 주목할 만하다. 한국IDC는 2026년 국내 퍼블릭 클라우드 소프트웨어 시장이 3조 원을 돌파할 것으로 전망한다. 2022년 1조 7,844억 원에서 연평균 15.5% 성장하는 속도다. 특히 애플리케이션 개발·배포(AD&D) 부문은 AI/ML과 IoT 수요로 29.2% 성장이 예상된다.

한국 시장에서는 AWS가 압도적이고 Azure가 뒤따르며, 네이버클라우드와 KT클라우드 같은 로컬 플레이어들도 경쟁에 뛰어들었다. 2025년부터 CJ와 현대 같은 대기업들도 클라우드 시장에 진입하면서 경쟁이 더욱 치열해지고 있다. 국내 기업 입장에서는 데이터 주권과 규제 이슈가 중요한 변수가 될 수 있고, 이건 글로벌 빅3와 로컬 플레이어 간 차별화 지점이다.

결국 누가 이기느냐보다 어떻게 이기느냐

2026년 클라우드 시장에서 진짜 중요한 질문은 누가 1위를 차지하느냐가 아니라, 누가 AI 투자를 실제 수익으로 전환하느냐다. AWS는 안정성과 규모로, Azure는 엔터프라이즈 통합으로, GCP는 혁신 속도로 각자의 길을 가고 있다. 투자자와 기업 고객 모두 이제는 화려한 기술 데모가 아니라 실질적 ROI를 요구한다.

그 답은 2026년 말쯤이면 명확해질 것이고, 그때 가면 클라우드 시장의 판도가 다시 한번 재편될 수 있다. 지금은 AI 투자 전쟁의 한가운데지만, 결국 살아남는 건 가장 효율적으로 수익을 만들어내는 기업이다.