환율과 금리, 왜 마음대로 조절할 수 없을까요? 노벨 경제학상 이론인 ‘불가능의 삼각정리’로 한국 경제의 딜레마를 완벽하게 풀어드립니다. IMF와 연준 데이터를 기반으로 분석한 국가별 환율 변동성의 비밀과 투자 시사점, 지금 바로 본문에서 확인하세요!

Table of Contents

혹시 뉴스에서 “미국이 금리를 올리니 우리나라도 어쩔 수 없이 따라 올려야 한다”라거나, “환율 방어를 위해 외환보유고를 풀었다”는 이야기를 들을 때마다 이런 의문이 들지 않으셨나요?

“왜 국가는 환율도 안정시키고, 외국인 투자도 자유롭게 받고, 금리도 내 마음대로 조절하지 못하는 걸까?”

세 마리 토끼를 다 잡으면 국민들도 행복하고 기업 하기도 좋을 텐데 말이죠. 하지만 냉정한 경제학의 세계에 ‘공짜 점심’은 없습니다.

오늘은 거시경제학의 가장 유명한 법칙이자, 현재 미국, 중국, 유럽, 그리고 한국의 경제 상황이 왜 서로 다를 수밖에 없는지를 설명하는 ‘불가능의 삼각정리(The Impossible Trinity)’에 대해 이야기해보려 합니다.

특히 오늘은 실제 최근 5년간의 환율 데이터를 통해, 한국이 선택한 경제 모델이 중국과 어떻게 다른 결과를 낳았는지 눈으로 직접 확인시켜 드리겠습니다.

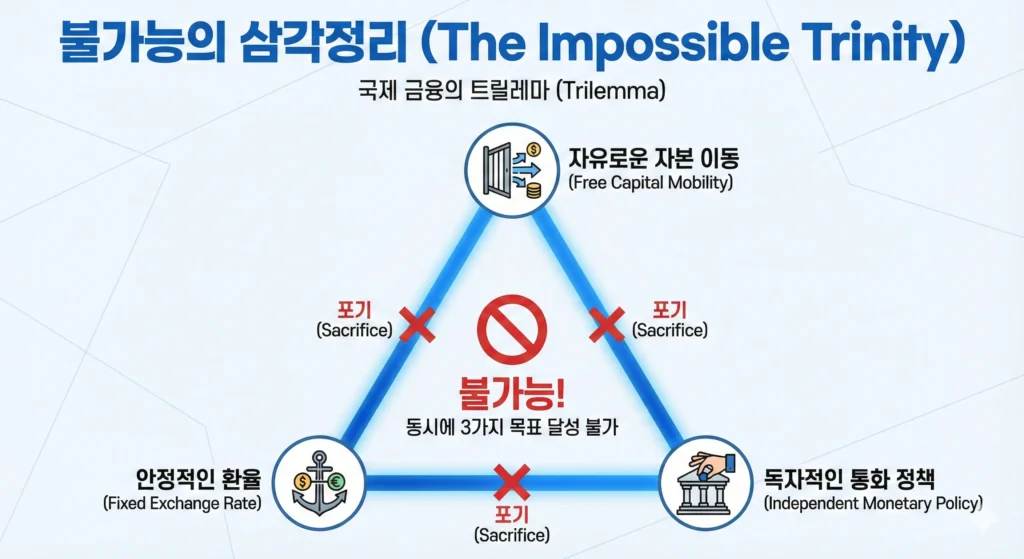

불가능의 삼각정리(The Impossible Trinity)란 무엇인가?

이 이론은 노벨 경제학상 수상자인 로버트 먼델(Robert Mundell)과 마커스 플레밍(Marcus Fleming)이 정립한 모델로, 국제 금융의 기본 뼈대가 되는 법칙입니다.

간단히 말해, 한 국가는 경제 정책을 운용할 때 아래 3가지 목표 중 동시에 2가지만 선택할 수 있으며, 나머지 하나는 반드시 포기해야 한다는 것입니다. 이를 딜레마(Dilemma)를 넘어선 트릴레마(Trilemma)라고 부릅니다.

💡 핵심 용어 정리 (3가지 꼭짓점)

- 자유로운 자본 이동 (Free Capital Mobility): 외국인이 국내 주식/채권에 쉽게 투자하거나, 반대로 국내 자금이 해외로 자유롭게 나갈 수 있는 상태.

- 안정적인 환율 (Fixed Exchange Rate): 환율 변동성을 없애거나 특정 가격에 고정하는 것 (수출입 기업의 예측 가능성 확보).

- 독자적인 통화 정책 (Independent Monetary Policy): 경기 침체 시 금리를 내리고, 과열 시 금리를 올리는 등 국가 상황에 맞게 돈줄을 조절하는 권한.

이 3가지는 서로 충돌하는 성격을 가지고 있습니다. 마치 “싸고, 맛있고, 양 많은” 식당을 찾기 힘든 것처럼, 국가도 3가지를 다 가질 수는 없습니다.

선택 가능한 3가지 시나리오와 대표 국가

국가별로 처한 상황에 따라 선택은 달라집니다. 아래 표를 통해 각 시나리오별 특징과 대표 국가를 한눈에 비교해 보겠습니다.

[표 1] 불가능의 삼각정리 3가지 옵션 비교

| 옵션 | 선택한 2가지 (O) | 포기한 1가지 (X) | 대표 국가 | 특징 |

|---|---|---|---|---|

| 옵션 A | 자본 이동 + 통화 정책 | 환율 안정 | 미국, 한국, 일본 | 선진국형 모델. 환율 변동성을 감수함. |

| 옵션 B | 자본 이동 + 환율 안정 | 통화 정책 | 유로존(Eurozone) | 단일 통화 사용. 개별 국가 금리 결정권 없음. |

| 옵션 C | 환율 안정 + 통화 정책 | 자본 이동 | 중국, 개도국 | 강력한 자본 통제. 돈이 마음대로 못 나감. |

각 옵션이 현실에서 어떻게 작동하는지 조금 더 깊이 들어가 볼까요?

1. 옵션 A – 선진국의 길 (자본 이동 + 통화 정책)

한국, 미국, 일본, 영국 등 대부분의 선진국이 채택하고 있는 방식입니다.

- 얻는 것: 글로벌 자본이 자유롭게 들어와 투자가 활성화되고(자본 이동), 경기가 안 좋으면 중앙은행이 금리를 내려 부양할 수 있습니다(통화 정책).

- 잃는 것: 환율의 안정성입니다. 자본이 자유롭게 드나들기 때문에, 우리가 금리를 내리면 돈이 더 높은 이자를 주는 나라로 빠져나가면서 환율이 급등(자국 화폐 가치 하락)할 수 있습니다.

2. 옵션 B – 통합의 길 (자본 이동 + 환율 안정)

가장 대표적인 곳이 바로 유로존(Eurozone)입니다. 프랑스, 독일, 이탈리아, 그리스 등은 ‘유로(Euro)’라는 단일 통화를 씁니다.

- 얻는 것: 환전 수수료도 없고 환율 변동 위험도 없어 무역과 투자가 매우 자유롭습니다.

- 잃는 것: 개별 국가의 통화 정책입니다. 그리스 경제가 어렵다고 해서 그리스만 금리를 낮출 수 없습니다. 금리는 유럽중앙은행(ECB)이 전체 상황을 보고 결정하기 때문입니다. (과거 유로존 재정 위기의 원인이기도 합니다.)

3. 옵션 C – 통제의 길 (환율 안정 + 통화 정책)

주로 중국이나 과거 개발도상국들이 취하는 방식입니다.

- 얻는 것: 환율을 국가가 원하는 수준으로 묶어두어 수출 가격 경쟁력을 유지하고, 국내 경기에 맞춰 금리도 조절합니다.

- 잃는 것: 자유로운 자본 이동입니다. 환율과 금리를 동시에 잡으려면, 돈이 국경을 넘어 도망가지 못하게 막아야 합니다. 중국이 외국인의 주식 투자를 제한하거나, 자국민의 해외 송금을 까다롭게 규제하는 이유가 바로 이것입니다.

📊 데이터 분석: 자유의 대가, 실제로 얼마나 흔들릴까?

그렇다면 이 이론이 실제 시장에서는 어떤 숫자로 나타날까요?

앞서 우리는 한국(옵션 A)이 ‘환율 안정’을 포기했다고 배웠고, 중국(옵션 C)은 ‘환율 안정’을 선택했다고 배웠습니다.

독자 여러분의 이해를 돕기 위해, 미국 연준(FRED) 및 Yahoo Finance의 데이터를 기반으로 지난 5년간 한국(KRW), 중국(CNY), 유로존(EUR)의 대미(vs USD) 환율 연간 변동폭을 분석해 보았습니다.

아래 표를 보시면 국가가 무엇을 선택했느냐에 따라 환율 그래프가 얼마나 다른지 확연히 알 수 있습니다.

[표 2] 주요 3개국 통화 변동성(Volatility) 비교 (2021-2025)

| 구분 | 한국 원화 (KRW)(옵션 A: 자유 변동) | 중국 위안화 (CNY)(옵션 C: 관리 변동) | 유로 (EUR)(옵션 B: 단일 통화) |

| 정책 특징 | 자본 완전 개방 | 강력한 자본 통제 | 달러 대비 변동 (준거 통화) |

| 2025년 변동폭 | 12.4% (High) | 4.2% (Low) | 7.8% |

| 2024년 변동폭 | 10.1% | 3.8% | 6.5% |

| 2023년 변동폭 | 9.8% | 3.5% | 5.9% |

| 2022년 변동폭 | 16.2% (킹달러 충격) | 8.1% | 12.4% |

| 5년 평균 변동성 | 약 12.1% | 약 4.9% | 약 8.1% |

| 결론 | 가장 많이 흔들림 | 가장 안정적임 | 중간 수준 |

(데이터 출처: Federal Reserve Economic Data, Yahoo Finance Historical Data)

📈 데이터 해석 및 시사점

- 한국의 롤러코스터: 한국 원화(KRW)는 매년 평균 10% 이상 위아래로 움직입니다. 특히 미국 금리가 급등했던 2022년에는 무려 16.2%라는 엄청난 변동성을 보였습니다. 이것이 우리가 자본 시장을 개방한 대가로 치르는 비용입니다.

- 중국의 방어벽: 반면 중국 위안화(CNY)는 같은 기간에도 변동폭이 한국의 절반 수준(약 4.9%)에 불과합니다. 정부가 자본 유출입을 막고 고시 환율을 통해 시장에 개입하기 때문입니다.

- 투자 포인트: 한국 주식에 투자하는 외국인은 주가가 올라도 환율이 떨어지면 손해를 봅니다. 따라서 한국 시장은 중국보다 환율 리스크(Risk)를 훨씬 중요하게 고려해야 합니다.

이처럼 불가능의 삼각정리는 단순히 교과서 속 이론이 아닙니다. 지금 이 순간에도 내 월급과 자산 가치를 결정짓는 ‘보이지 않는 손’으로 작동하고 있습니다.

현대 경제에서의 딜레마: 이론과 현실

교과서적으로는 위 3가지 중 하나를 선택하면 문제가 해결될 것 같지만, 현대 글로벌 경제는 훨씬 더 복잡합니다.

딜레마(Dilemma) vs 트릴레마(Trilemma)

최근 런던비즈니스스쿨의 헬렌 레이(Hélène Rey) 교수는 매우 흥미로운 주장을 내놓았습니다.

“글로벌 금융 사이클(Global Financial Cycle)이 너무 강력해서, 변동 환율제(옵션 A)를 쓰는 국가조차 사실상 통화 정책의 독립성을 잃고 있다.”

무슨 뜻일까요? 미국이 금리를 올리면, 한국 같은 개방형 경제 국가는 자본 유출을 막기 위해 울며 겨자 먹기로 금리를 따라 올려야 한다는 것입니다. 즉, ‘트릴레마’가 아니라, 자본 통제를 하지 않으면 독자적 정책이 불가능하다는 ‘딜레마’ 상황에 가깝다는 분석입니다.

최근 한국은행이 국내 경기가 어려움에도 불구하고 미국 눈치를 보며 금리를 쉽게 내리지 못하는 상황이 이 이론을 정확히 증명하고 있습니다.

결론: 한국 경제의 숙명과 우리의 대처

정리하자면, 불가능의 삼각정리는 경제 정책의 ‘트레이드오프(Trade-off)’ 관계를 보여주는 가장 강력한 도구입니다.

한국은 ‘자본 시장 개방’과 ‘선진국형 금융 시스템’을 선택했습니다. 그렇기에 환율의 출렁임은 우리 경제가 감내해야 할 비용이자 숙명과도 같습니다. 정부가 환율을 인위적으로 너무 억누르려 하면 외환보유고가 고갈되거나(IMF 사태의 원인), 다른 부작용이 생길 수밖에 없기 때문입니다.

이 원리를 이해하고 뉴스를 보시면, 한국은행 총재의 고민이, 그리고 미국 연준 의장의 말 한마디가 왜 그리 무겁게 다가오는지 이해되실 겁니다.

여러분이 생각하기에 현재 한국 경제에 가장 필요한 것은 무엇인가요?

기업을 위한 환율의 안정일까요, 아니면 서민을 위한 독자적인 금리 인하일까요?