자사주 매입 뉴스만 믿고 투자했다가 손해 보셨나요? 매입과 소각은 하늘과 땅 차이입니다. EPS와 ROE가 상승하는 수학적 원리부터, 전자공시에서 무늬만 호재인 기업을 걸러내는 실전 노하우까지 공개합니다. 내 주식의 진짜 가치를 찾는 법, 지금 바로 확인하세요

Table of Contents

요즘 주식 시장에서 뜨거운 키워드중 하나를 꼽자면 ‘기업 밸류업 프로그램’일 겁니다. 정부가 나서서 “주주들에게 돈 좀 돌려줘라!”라고 기업들을 압박하고 있죠. 덕분에 뉴스에서 ‘자사주 매입’이나 ‘자사주 소각’이라는 단어가 심심치 않게 들려옵니다.

혹시 뉴스에서 “A기업, 1,000억 원 규모 자사주 매입 결정!”이라는 호재를 보고 덜컥 매수 버튼을 눌렀다가, 주가가 오르기는커녕 제자리걸음이어서 답답했던 경험, 있으신가요? 저도 주식 초보 시절엔 똑같은 실수를 했었답니다.

왜 이런 일이 벌어질까요? 바로 ‘매입’과 ‘소각’의 결정적인 차이를 몰랐기 때문입니다. 이 둘은 비슷해 보이지만, 여러분의 계좌 수익률에는 하늘과 땅 차이의 결과를 가져옵니다.

오늘 이 글을 끝까지 읽으시면, 진짜 호재와 ‘무늬만 호재’인 공시를 구별하는 ‘투자의 눈’을 갖게 되실 겁니다. 자, 그럼 내 주식의 가치를 올리는 비밀을 파헤쳐 볼까요?

1. 자사주 매입 vs 자사주 소각, 도대체 무슨 차이일까요?

많은 분이 “회사가 자기 주식을 사면 무조건 좋은 거 아니야?”라고 생각합니다. 반은 맞고 반은 틀린 말입니다. 이 메커니즘을 이해하려면 먼저 용어부터 정확히 짚고 넘어가야 합니다.

자사주 매입: 일단 장바구니에 담아두기

자사주 매입(Buyback)은 말 그대로 회사가 시장에 풀려 있는 자기 회사의 주식을 돈을 주고 다시 사들이는 것을 말합니다.

- 효과: 시장에 돌아다니는 주식의 수(유통 주식 수)가 일시적으로 줄어듭니다. 또한, 회사가 매수 주문을 넣으니 단기적으로 주가 하락을 막아주는 방어 효과가 있죠.

- 문제점: 중요한 건 회사가 사들인 주식을 ‘가지고 있다(보유)’는 점입니다. 회사가 마음만 먹으면 언제든지 다시 시장에 내다 팔 수 있다는 뜻이죠.

- 리스크: 이것을 전문 용어로 ‘오버행(Overhang, 잠재적 매도 물량)’ 이슈라고 합니다. 창고에 쌓아둔 물건은 언젠가 다시 시장에 나올 수 있으니, 투자자 입장에서는 찜찜함이 남습니다.

자사주 소각: 영원히 없애버리기

자사주 소각(Cancellation)은 사들인 주식을 물리적으로 없애버리는 것(불태우는 것)입니다. 전산상에서 해당 주식을 완전히 삭제하여 발행 주식 총수를 줄여버리는 행위죠.

이해를 돕기 위해 제가 가장 좋아하는 ‘피자 비유’를 들어보겠습니다.

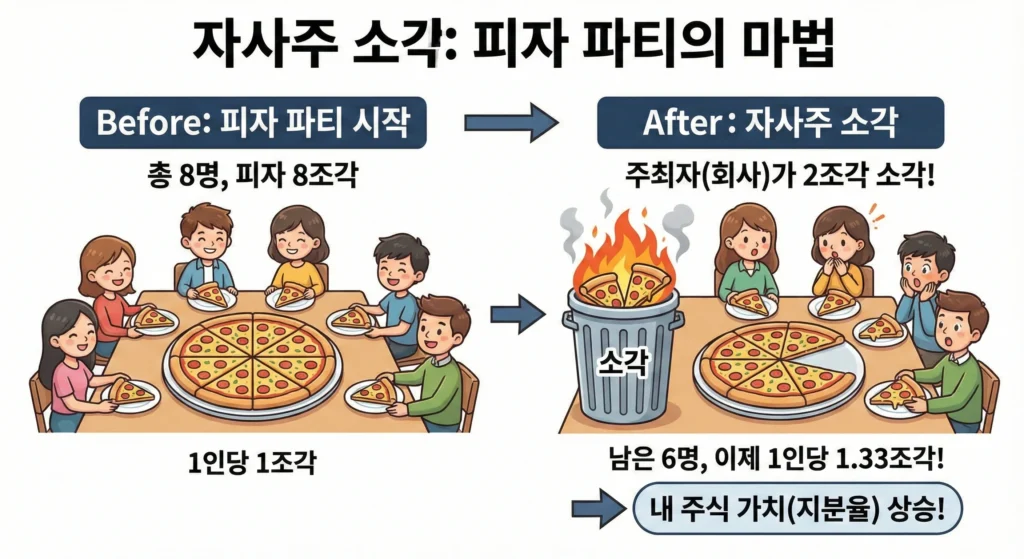

🍕 피자 파티의 법칙

여러분이 친구 8명과 피자 한 판(8조각)을 시켰습니다. 한 사람당 1조각씩 먹을 수 있죠.

그런데 갑자기 주최자(회사)가 2조각을 사서 쓰레기통에 버렸습니다(소각).

남은 사람은 6명인데 피자는 그대로 한 판의 가치를 가집니다. (기업 가치는 그대로)

그럼 이제 한 사람당 먹을 수 있는 피자의 양이 1조각에서 1.33조각으로 늘어납니다.

이것이 바로 자사주 소각의 핵심입니다. 내 주식 수는 그대로지만, 전체 주식 수가 줄어들면서 내가 가진 주식의 가치(지분율)가 저절로 올라가는 마법이죠. 이것이야말로 진정한 주주 환원 정책입니다.

2. 자사주 소각이 주가를 밀어 올리는 수학적 원리 (EPS와 ROE)

“그냥 기분이 좋아서 주가가 오르는 거 아니냐고요?” 아닙니다. 자사주 소각은 기업의 재무 지표를 수학적으로 개선해 주가를 밀어 올립니다. 여기서 투자자라면 반드시 알아야 할 두 가지 지표, EPS와 ROE가 등장합니다.

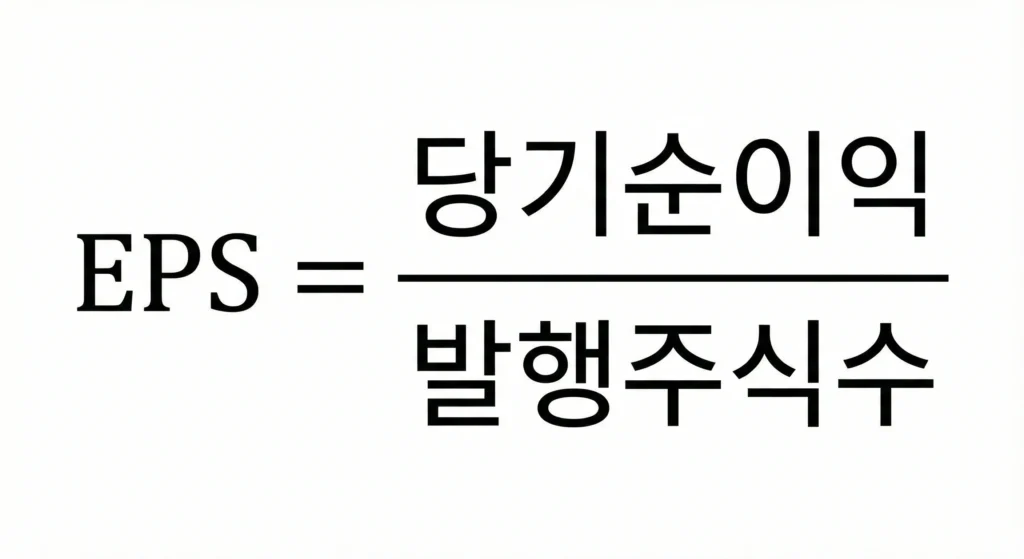

내 주식의 가치가 비싸지는 마법, EPS 상승

EPS(Earning Per Share, 주당순이익)는 기업이 벌어들인 돈을 주식 1주당 얼마나 가져가는지를 나타내는 지표입니다. 주가를 평가할 때 가장 기본이 되는 지표죠.

공식은 다음과 같습니다.

자, 위 공식을 보세요. 기업이 돈을 더 잘 벌지 않아도(당기순이익 일정), 분모인 ‘발행주식수’가 줄어들면 결과값인 EPS는 자동으로 커지게 됩니다.

주식 시장에서 주가는 보통 EPS x PER(멀티플)로 계산됩니다. 이익(EPS)이 늘어나니, 적정 주가도 자연스럽게 상승하는 원리입니다. 애플(Apple)이 지난 10년 동안 끊임없이 자사주를 소각하며 주가를 부양해 온 것이 가장 대표적인 사례입니다.

기업의 효율성이 좋아진다, ROE 개선

두 번째는 ROE(Return On Equity, 자기자본이익률)입니다. 쉽게 말해 “내 돈(자본)을 가지고 얼마나 알차게 장사했냐?”를 보여주는 성적표입니다.

자사주를 매입하고 소각하면, 회사의 현금(자산)이 나가면서 자본총계가 줄어듭니다. 분모(자본)가 작아지니 이익률(ROE)은 높아지죠. 외국인 투자자나 기관들은 ROE가 높은 기업을 ‘돈 잘 굴리는 효율적인 기업’으로 평가하여 매수하게 됩니다.

이해하기 쉽게 표로 정리해 보았습니다. (순이익 100억 원 기업 가정)

| 구분 | 소각 전 | 소각 후 (10% 소각) | 변화 | 비고 |

|---|---|---|---|---|

| 발행 주식 수 | 1,000만 주 | 900만 주 | 100만 주 감소 | 희소성 증가 |

| 당기순이익 | 100억 원 | 100억 원 | 변동 없음 | 기업 실적 동일 |

| EPS (1주당 이익) | 1,000원 | 약 1,111원 | 11.1% 상승 | 주주 가치 상승 |

| 자본 총계 | 1,000억 원 | 900억 원 | 100억 원 감소 | 현금 지출 |

| ROE (자기자본이익률) | 10% | 약 11.1% | 1.1%p 개선 | 투자 매력도 증가 |

보시다시피, 회사가 돈을 더 벌지 않았음에도 불구하고 주주가 가지는 1주당 가치는 11%나 상승했습니다. 이것이 시장이 자사주 소각에 열광하는 이유입니다.

3. 주의! 자사주 매입이 ‘악재’가 되는 경우 (함정 피하기)

“그럼 자사주 산다고 하면 무조건 따라 사면 되나요?”

잠깐만요! 여기서 멈추시면 안 됩니다. 기업들이 자사주 매입을 악용하거나, 주주 환원 의지가 없는 경우도 많기 때문입니다. 소중한 내 돈을 지키기 위해 ‘가짜 호재’를 걸러내는 법을 알아야 합니다.

함정 1: 소각 없는 매입의 배신

한국 기업들, 특히 과거 재벌 기업들은 자사주를 매입만 하고 소각하지 않는 경우가 많았습니다. 왜 그랬을까요?

- 경영권 방어: 대주주의 지배력을 강화하기 위해 회삿돈으로 자사주를 사서 우호 지분으로 활용합니다.

- 임직원 성과급 잔치: 주주들에게 돌려줘야 할 주식을 임직원 스톡옵션이나 보너스로 지급해 버립니다.

이 경우, 일반 주주(개미)들에게 돌아오는 이익은 ‘0’에 가깝습니다. 오히려 나중에 시장에 물량이 쏟아질 걱정만 해야 하죠.

함정 2: 고점에서 매입하는 경우 (성장의 한계)

회사가 자사주를 산다는 건 “우리 회사 주식이 너무 싸요(저평가)”라는 신호일 수도 있지만, 반대로 “더 이상 돈을 투자해서 성장할 곳이 없어요”라는 고백일 수도 있습니다.

성장성이 멈춘 기업이 주가 방어를 위해 억지로 자사주를 매입한다면, 장기적으로는 경쟁력을 잃고 주가가 하락할 수 있습니다.

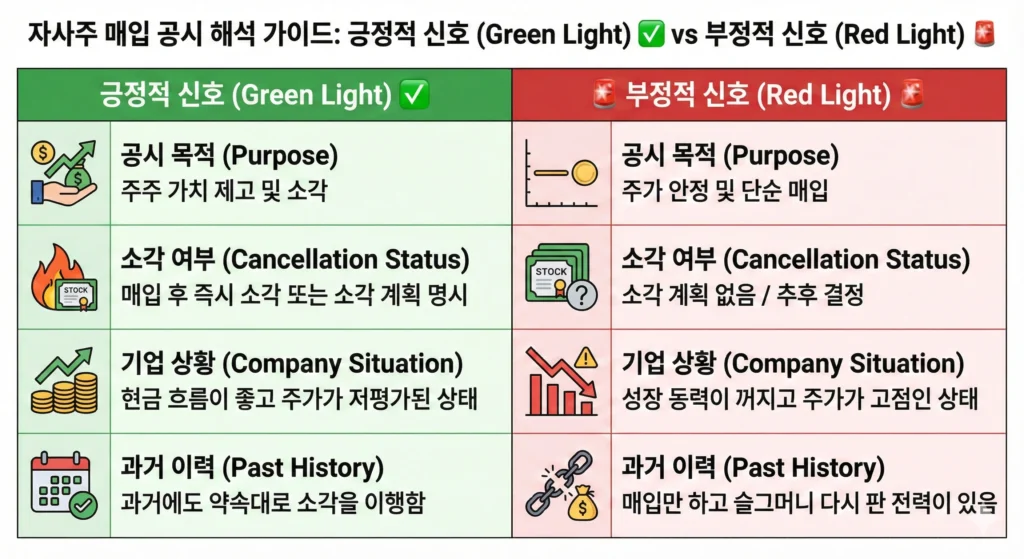

[투자 전 반드시 체크해야 할 체크리스트]

| 체크 항목 | 긍정적 신호 (Green Light) ✅ | 부정적 신호 (Red Light) 🚨 |

|---|---|---|

| 공시 목적 | “주주 가치 제고 및 소각“ | “주가 안정 및 단순 매입“ |

| 소각 여부 | 매입 후 즉시 소각 또는 소각 계획 명시 | 소각 계획 없음 / 추후 결정 |

| 기업 상황 | 현금 흐름이 좋고 주가가 저평가된 상태 | 성장 동력이 꺼지고 주가가 고점인 상태 |

| 과거 이력 | 과거에도 약속대로 소각을 이행함 | 매입만 하고 슬그머니 다시 판 전력이 있음 |

4. 실전 투자 전략: DART(전자공시)에서 ‘진짜’ 찾아내기

이론을 알았으니 실전으로 들어가 볼까요? 뉴스는 기자의 해석이 들어갈 수 있으니, 우리는 팩트인 공시(DART)를 직접 확인해야 합니다. 어렵지 않습니다. 딱 2가지 키워드만 기억하세요.

검색 키워드 1: 주식소각결정 (Best)

DART 사이트에서 종목명을 치고 ‘주식소각결정’이라는 보고서를 찾으세요. 이건 회사가 “우리 주식 없애겠습니다!”라고 확정 발표하는 것입니다. 가장 강력한 호재입니다.

- 확인할 것: 소각할 주식의 수, 소각 예정 금액, 그리고 소각 예정일을 확인하세요.

검색 키워드 2: 자기주식취득 신탁계약체결 (Soso)

이게 조금 헷갈리는 부분입니다. 기업들이 직접 사지 않고 증권사에게 “야, 우리 주식 좀 대신 사줘”라고 계약을 맺는 겁니다.

- 주의점: 신탁계약은 6개월~1년 뒤에 계약이 끝나면, 사들인 주식을 다시 시장에 팔거나 회사로 가져올 수 있습니다. 즉, 소각 의무가 없습니다.

- 최근 금융당국이 신탁계약으로 산 자사주도 의무적으로 소각하도록 제도를 개선하려 하고 있지만, 아직은 100% 믿을 수 없는 공시입니다. 따라서 이 공시가 뜨면 “아, 일단 주가 방어는 하겠지만 대박 호재는 아니구나”라고 보수적으로 해석하는 것이 좋습니다.

5. 결론: 주주환원의 시대, 똑똑한 투자자가 되려면

지금까지 자사주 매입과 소각의 비밀에 대해 알아봤습니다. 오늘 내용을 한 문장으로 요약하자면 이렇습니다.

“자사주 매입은 ‘신호’일 뿐이고, 자사주 소각이 ‘확신’이다.”

한국 주식 시장(코스피, 코스닥)도 이제 선진국처럼 주주 환원을 중시하는 흐름으로 가고 있습니다. 메리츠금융지주나 삼성물산처럼 적극적으로 소각을 발표하는 기업들이 시장의 재평가를 받고 있죠.

앞으로는 뉴스 헤드라인만 보고 뇌동매매하지 마세요. 반드시 “그래서 소각까지 한다는 거야?”라는 질문을 던져보시길 바랍니다. 그 작은 습관이 여러분의 계좌를 지키고, 남들보다 높은 수익률을 안겨줄 것입니다.

🚀 여러분을 위한 Next Step

지금 바로 여러분의 증권사 어플이나 네이버 증권에 들어가서 내가 보유한 종목 중 최근 1년 내에 ‘자사주 소각’을 진행한 기업이 있는지 확인해 보세요.

감사합니다. 당신의 성공 투자를 응원합니다.