“돈의 탄생” : 우리가 쓰는 돈의 90%는 사실 ‘빚’입니다. 중앙은행의 화폐 발행부터 시중 은행의 신용 창출 원리까지, 자본주의의 가장 은밀한 비밀을 연준(Fed) 데이터를 통해 쉽게 풀어드립니다. 내 자산을 지키기 위해 반드시 알아야 할 경제 통찰, 지금 바로 본문에서 확인하세요.

Table of Contents

돈의 탄생 과정: 지폐 인쇄부터 신용 창출까지 완벽 해부

혹시 지갑 속에 있는 만 원짜리 지폐나 신용카드를 보며 이런 생각 해보신 적 있나요?

“도대체 이 돈은 어디서 솟아나서 내 손까지 들어온 걸까?”

대부분의 사람들은 돈을 조폐공사가 열심히 윤전기를 돌려 찍어내는 ‘종이’라고 생각합니다. 하지만 충격적인 사실을 하나 알려드릴까요? 전 세계에 존재하는 돈 중, 우리가 손으로 만질 수 있는 물리적인 현금(Cash)은 전체 통화량의 약 3~8%에 불과합니다.

나머지 90% 이상의 돈은 그저 컴퓨터 서버 속에 기록된 숫자일 뿐이죠.

그렇다면 이 막대한 숫자는 누가, 어떻게 만들어내는 걸까요? 오늘은 영란은행(Bank of England)과 미국 연준(Fed)의 보고서를 바탕으로, 자본주의 시스템의 가장 은밀한 비밀인 ‘돈의 탄생과 신용 창출’에 대해 이야기해 보려 합니다.

이 글을 끝까지 읽으시면, 왜 정부가 돈을 무한대로 찍어내면 안 되는지, 그리고 왜 ‘돈이 곧 빚(Debt)’이라고 불리는지 명확하게 이해하게 되실 겁니다.

1단계: 본원 통화의 공급 (중앙은행의 역할)

돈의 여행은 중앙은행(Central Bank), 미국의 경우 연방준비제도(Fed)에서 시작됩니다. 하지만 많은 분이 오해하는 것이 있습니다. 중앙은행이 마음대로 돈을 찍어서 헬리콥터에서 뿌리는 것이 아니라는 점입니다.

중앙은행은 ‘공개시장운영(Open Market Operations)’이라는 과정을 통해 세상에 첫 돈을 내보냅니다.

돈이 시중으로 흘러가는 과정

- 자산 매입: 중앙은행은 시중 은행이 가지고 있는 국채(Government Bonds)를 사들입니다.

- 지급준비금 입금: 국채를 산 대가로, 중앙은행은 시중 은행의 계좌에 디지털 숫자를 입력해 줍니다. 이것이 바로 지급준비금(Reserves)입니다.

- 본원 통화 탄생: 이렇게 중앙은행이 공급한 돈을 ‘본원 통화(Base Money)’라고 부릅니다.

이 과정은 단순히 종이돈을 찍는 게 아니라, 자산(국채)과 돈(현금)을 교환하는 과정입니다.

잠깐! 용어 해설

- 공개시장운영 (Open Market Operations): 중앙은행이 금융시장에서 국채를 사고팔아 시중에 돌아다니는 돈의 양을 조절하는 정책입니다.

- 본원 통화 (Base Money): 중앙은행이 찍어낸 ‘진짜 돈’의 원천입니다. 이 돈이 씨앗이 되어 시중의 통화량이 늘어납니다.

2단계: 돈 복사의 마법, 부분 지급준비제도

자, 이제 중앙은행에서 나온 돈이 시중 은행으로 들어왔습니다. 여기서부터 진짜 마법이 시작됩니다. 바로 부분 지급준비제도(Fractional Reserve Banking)입니다.

이 시스템이 현대 경제에서 돈을 불리는 핵심 엔진입니다. 원리는 간단합니다. 은행은 예금자가 맡긴 돈을 금고에 전부 보관하지 않습니다. 법적으로 정해진 아주 일부(지급준비율)만 남겨두고, 나머지는 다른 사람에게 대출해 줄 수 있습니다.

$100가 $1,000이 되는 과정 (신용 창출 시뮬레이션)

미국의 지급준비율이 10%라고 가정하고, A라는 사람이 은행에 $100를 예금했을 때 어떤 일이 벌어지는지 표로 정리해 보았습니다.

| 단계 | 행위자 | 예금액 (Deposit) | 은행 보관액 (10%) | 대출 가능액 (90%) | 시장 내 총 통화량 |

|---|---|---|---|---|---|

| 1단계 | A (최초 예금) | $100.00 | $10.00 | $90.00 | $100.00 |

| 2단계 | B (대출 실행) | $90.00 | $9.00 | $81.00 | $190.00 ($100+$90) |

| 3단계 | C (추가 대출) | $81.00 | $8.10 | $72.90 | $271.00 ($190+$81) |

| 4단계 | D (추가 대출) | $72.90 | $7.29 | $65.61 | $343.90 |

| … | … | … | … | … | … |

| 최종 | 무한 반복 시 | $1,000.00 | $100.00 | $900.00 | $1,000.00 |

보시다시피, 실제 물리적인 돈(본원 통화)은 처음에 A가 입금한 $100뿐입니다. 하지만 대출이 반복되면서 시중에는 $1,000이라는 돈이 돌아다니게 됩니다.

나머지 $900은 실체가 없는 돈, 즉 ‘신용(Credit)’이자 누군가의 ‘빚(Debt)’입니다. 이것이 바로 우리가 사용하는 돈의 90% 이상이 ‘빚’으로 이루어져 있다는 증거입니다.

3단계: 신용 화폐 시스템

“그럼 은행에 있는 돈을 금(Gold)으로 바꿀 수는 없나요?”

아쉽게도 불가능합니다. 1971년 닉슨 쇼크 이후, 전 세계의 돈은 금과 연결고리가 끊어졌습니다. 이를 법정 화폐(Fiat Money) 또는 신용 화폐라고 부릅니다.

- 과거 (금본위제): 돈을 가져가면 그만큼의 금으로 바꿔줬습니다. 돈의 양은 금 보유량에 제한되었습니다.

- 현재 (신용 화폐): 돈은 정부와 중앙은행에 대한 ‘신뢰(Trust)’로만 유지됩니다. “이 종이 쪼가리로 세금을 낼 수 있다”는 믿음이 가치를 만듭니다.

전문 용어 해설

- 법정 화폐 (Fiat Money): 금이나 은 같은 실물 가치에 기반하지 않고, 정부의 법적 효력에 의해 통용되는 화폐입니다. 라틴어로 “그렇게 되라(Let it be done)”는 뜻에서 유래했습니다.

만약 모두가 돈을 찾으러 간다면? (뱅크런의 공포)

앞서 표에서 보셨듯이, 은행은 예금액의 약 10%만 실제로 가지고 있습니다. 만약 모든 예금자가 동시에 “내 돈 돌려줘!”라고 요구하면 어떻게 될까요?

은행은 돈을 돌려줄 수 없어서 파산하게 됩니다. 이를 뱅크런(Bank Run)이라고 합니다.

실제로 2023년 미국 실리콘밸리은행(SVB) 파산 사태가 바로 이 디지털 뱅크런 때문에 발생했습니다. 스마트폰으로 순식간에 예금을 인출하자, 지급준비금이 바닥난 은행이 무너진 것이죠.

4단계: 돈의 소멸과 인플레이션

돈이 대출을 통해 탄생한다면, 반대로 대출을 갚으면 어떻게 될까요?

놀랍게도 돈은 사라집니다(Destruction of Money).

대출자가 원금을 갚는 순간, 시중의 통화량은 그만큼 줄어듭니다. 즉, 경제 내의 돈의 총량은 ‘대출(돈 복사)’과 ‘상환(돈 삭제)’의 끊임없는 줄다리기입니다.

인플레이션은 왜 발생할까?

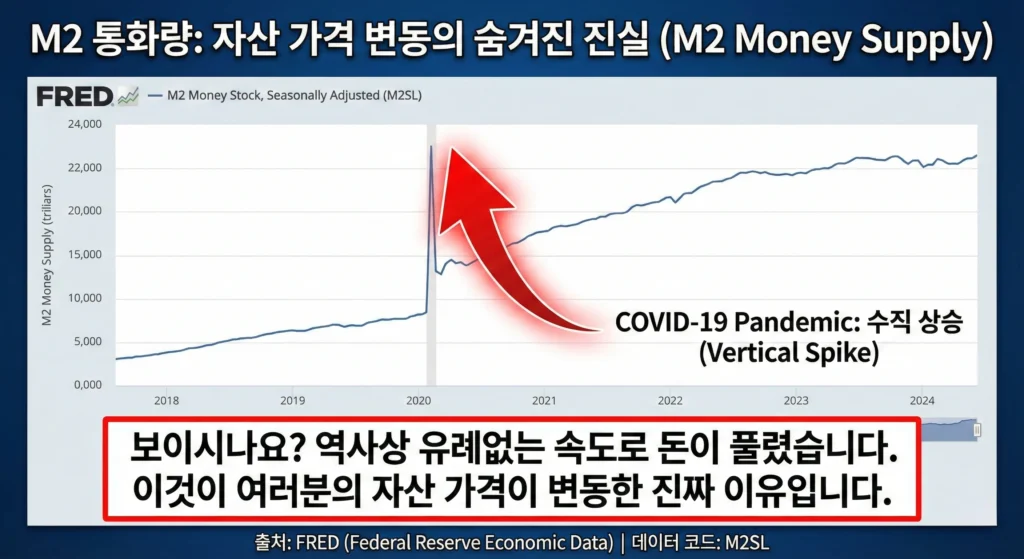

문제는 돈이 늘어나는 속도가 재화(상품)나 서비스가 늘어나는 속도보다 훨씬 빠를 때 발생합니다. 미국의 통화량(M2) 데이터를 한번 볼까요?

| 연도 | 미국 M2 통화량 (단위: 조 달러) | 전년 대비 증가율 | 비고 |

|---|---|---|---|

| 2019 | 15.3 | 6.7% | 팬데믹 이전 |

| 2020 | 19.1 | 24.8% | 팬데믹 양적 완화 |

| 2021 | 21.4 | 12.3% | 유동성 공급 지속 |

| 2022 | 21.2 | -0.9% | 금리 인상 및 긴축 |

(데이터 출처: Federal Reserve Economic Data, FRED)

2020년 팬데믹 당시, 미국은 단기간에 역사상 유례가 없을 정도로 많은 돈(약 25% 급증)을 풀었습니다. 물건은 그대로인데 돈만 많아지니, 돈의 가치가 떨어지고 물가가 오르는 인플레이션이 발생한 것은 필연적인 결과였습니다.

중앙은행이 22년 금리를 급격히 올린 이유도 여기에 있습니다. 금리를 올려 대출을 억제하고 상환을 유도하여, 시중에 너무 많이 풀린 돈(신용)을 태워 없애는 과정인 것입니다.

결론: 자본주의에서 살아남기 위한 통찰

지금까지 돈이 탄생하고, 불어나고, 사라지는 과정을 살펴보았습니다. 오늘 내용을 요약하면 다음과 같습니다.

- 돈의 원천: 중앙은행이 자산을 매입하며 공급하지만, 이는 씨앗에 불과하다.

- 신용 창출: 실제 돈은 시중 은행이 대출을 해줄 때마다 ‘복사’되어 늘어난다.

- 돈 = 빚: 현대 사회의 돈은 신뢰를 기반으로 한 빚(Debt)이며, 빚이 늘어날수록 통화량은 팽창한다.

이 메커니즘을 이해하는 것은 단순히 경제 상식을 쌓는 것 이상입니다. 자본주의 시스템은 구조적으로 통화량이 장기적으로 늘어날 수밖에 없도록(인플레이션) 설계되어 있습니다.

가만히 현금만 들고 있는 것은, 내 자산의 가치가 서서히 녹아내리는 것을 지켜보는 것과 같습니다. 이것이 우리가 경제 흐름을 읽고, 적절한 자산(부동산, 주식 등)에 투자해야 하는 근본적인 이유입니다.

다음 포스팅 예고

그렇다면 지금처럼 금리가 높은 시기에 돈의 양은 정말로 줄어들고 있을까요? 그리고 우리는 언제 투자를 시작해야 할까요? 다음 글에서는 실전 투자에 바로 적용할 수 있는 “M2 통화량 그래프 보는 법과 골든타임 포착법”에 대해 다루겠습니다.