주식보다 안전한 재테크를 찾고 계신가요? 채권의 기초부터 금리와 가격의 비밀(시소 법칙), 초보자를 위한 ETF 투자 실전 꿀팁까지! 월급 외 수익을 만드는 채권 투자의 모든 것을 5분 만에 마스터하세요. 지금 바로 본문에서 확인해 보세요.

Table of Contents

오늘 여러분과 나눌 이야기는 재테크의 기본이면서도, 많은 분이 가장 어려워하는 주제인 ‘채권(Bonds)’입니다.

혹시 뉴스에서 “미국 국채 금리가 움직인다”, “채권 개미들이 늘어났다”는 이야기를 들어보신 적 있으신가요? 주식 시장이 롤러코스터처럼 오르내릴 때, 고수들은 조용히 채권으로 눈을 돌려 ‘안전마진’을 확보하곤 합니다.

하지만 막상 공부하려고 하면 ‘금리가 오르면 채권 가격은 떨어진다’는 말부터 머리가 지끈거리죠? 걱정 마세요. 오늘 이 글 하나로 채권의 원리부터 실전 투자 방법까지, 초등학생도 이해할 수 있을 만큼 쉽게 풀어드리겠습니다.

지금부터, 월급 외 수익을 만드는 채권 투자의 비밀을 함께 파헤쳐 보겠습니다.

1. 채권(Bond), 도대체 정체가 뭔가요?

가장 기초적인 정의부터 잡고 가겠습니다. 채권을 한 문장으로 정의하면 다음과 같습니다.

“정부나 기업이 돈을 빌리고 써준 차용증”

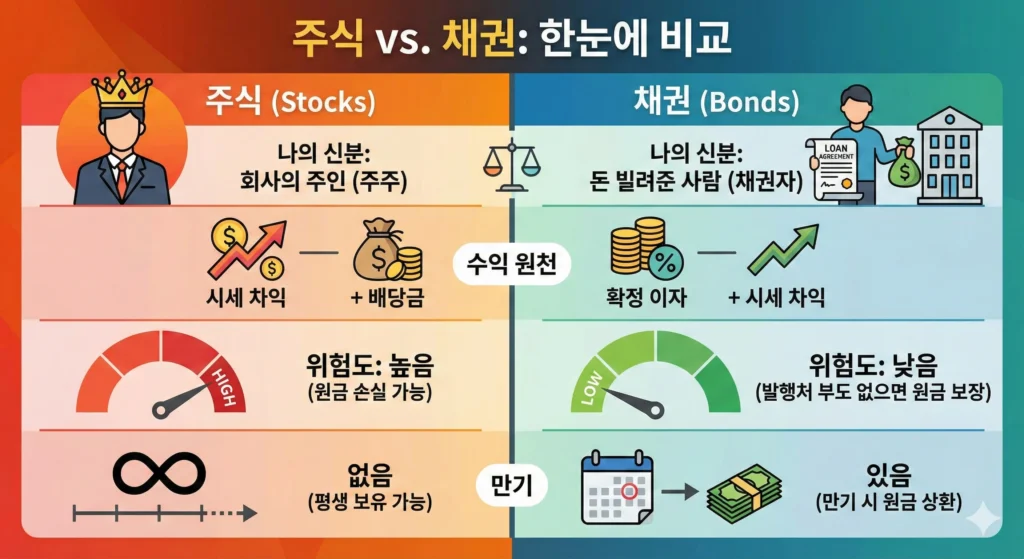

우리가 은행에 돈을 맡기면 예금 증서를 받듯이, 정부나 기업에 돈을 빌려주면 받는 증서가 바로 채권입니다. 주식과 가장 큰 차이점은 ‘주인’이 되느냐, ‘채권자(돈 빌려준 사람)’가 되느냐의 차이입니다.

이 차이를 명확히 이해하는 것이 투자의 첫걸음입니다. 아래 표를 보시죠.

[표 1] 주식 vs 채권 핵심 비교

| 비교 항목 | 주식 (Stocks) | 채권 (Bonds) |

|---|---|---|

| 나의 신분 | 회사의 주인 (주주) | 돈 빌려준 사람 (채권자) |

| 수익 원천 | 시세 차익 + 배당금 | 확정 이자 + 시세 차익 |

| 위험도 | 높음 (원금 손실 가능) | 낮음 (발행처 부도 없으면 원금 보장) |

| 만기 | 없음 (평생 보유 가능) | 있음 (만기 시 원금 상환) |

핵심 포인트:

주식은 회사가 망하지 않아도 주가가 떨어지면 손해를 보지만, 채권은 만기까지 들고 있으면 약속된 원금과 이자를 돌려받는다는 점에서 훨씬 안전합니다.

2. 금리와 채권 가격의 비밀 (시소의 법칙)

많은 초보 투자자가 여기서 포기합니다.

“금리가 오르면 이자를 많이 주니까 채권 가격도 올라야 하는 거 아니야?” 라고 생각하기 쉽거든요.

하지만 정답은 정반대입니다.

“금리가 오르면, 채권 가격은 떨어집니다.”

이 역의 관계(Inverse Relationship)를 이해하는 것이 채권 투자의 90%입니다. 이것만 알면 여러분은 채권 고수가 될 수 있습니다.

왜 반대로 움직일까요? (쉬운 예시)

상황을 가정해 보겠습니다. 여러분이 이자 3%를 주는 1만 원짜리 채권을 샀습니다.

- 금리 상승기 (3% -> 5%):

갑자기 은행 금리가 5%로 올랐습니다. 다른 사람들은 은행에만 넣어도 5%를 받는데, 여러분이 가진 3%짜리 채권(종이)을 사려고 할까요? 아무도 안 삽니다.

울며 겨자 먹기로 여러분은 채권을 팔기 위해 가격을 깎아야(할인) 합니다.

👉 결과: 금리 인상 -> 내 채권 인기 하락 -> 채권 가격 하락 - 금리 하락기 (3% -> 1%):

반대로 금리가 1%로 뚝 떨어졌습니다. 이제 은행에 넣으면 손해입니다. 사람들은 예전에 발행된 3%짜리 여러분의 채권을 구하려고 줄을 섭니다. 서로 사겠다고 하니 가격을 비싸게(프리미엄) 불러도 팔립니다.

👉 결과: 금리 인하 -> 내 채권 인기 폭발 -> 채권 가격 상승

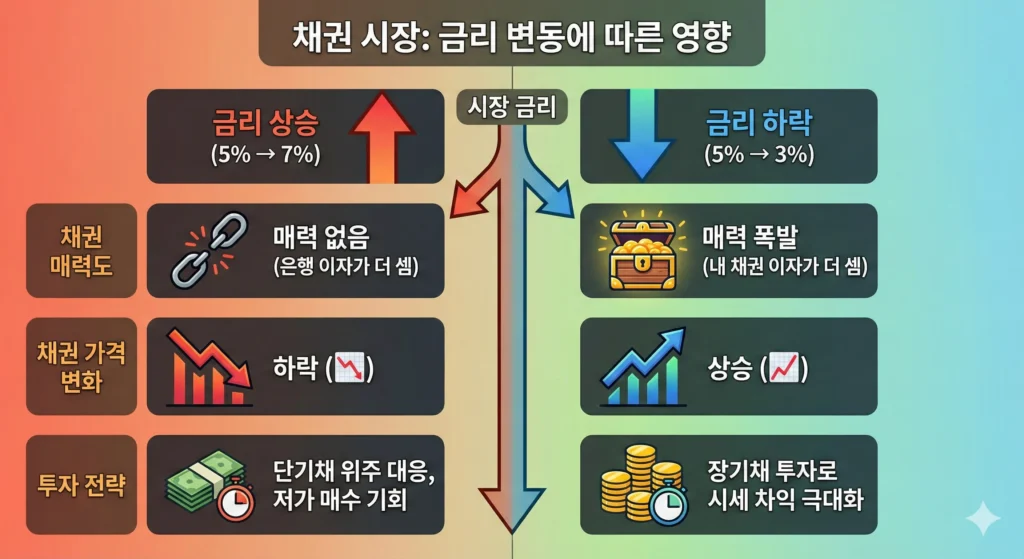

이 원리를 숫자로 정리하면 다음과 같습니다.

[표 2] 금리 변동에 따른 채권 가격 변화 시나리오

| 시장 상황 | 내 채권의 매력도 | 채권 가격 변화 | 투자 전략 |

|---|---|---|---|

| 금리 상승 (5% → 7%) | 매력 없음 (은행 이자가 더 셈) | 하락 (📉) | 단기채 위주 대응, 저가 매수 기회 |

| 금리 하락 (5% → 3%) | 매력 폭발 (내 채권 이자가 더 셈) | 상승 (📈) | 장기채 투자로 시세 차익 극대화 |

💡 전문가의 팁:

2024~2025년과 같이 고금리를 찍고 금리가 내려갈 것으로 예상되는 시기에는, 채권 가격 상승(시세 차익)을 노리고 채권 비중을 늘리는 것이 정석적인 투자 방법입니다.

3. 어떤 채권에 투자해야 할까요? (종류별 가이드)

채권이라고 다 같은 채권이 아닙니다. 발행한 주체(누가 돈을 빌렸는가)와 기간(언제 갚는가)에 따라 투자 전략이 완전히 달라집니다.

1) 발행 주체에 따른 분류

- 국채 (Government Bonds): 국가가 돈을 빌린 것입니다. 국가가 부도나지 않는 한 돈을 떼일 일이 없습니다. 가장 안전하지만 이자는 낮습니다. (예: 미국 재무부 채권, 대한민국 국채)

- 회사채 (Corporate Bonds): 기업이 돈을 빌린 것입니다. 기업이 망하면 휴지 조각이 될 수 있습니다. 위험한 만큼 이자를 많이 줍니다. (예: 삼성전자 채권, 테슬라 채권)

2) 기간에 따른 분류 (단기채 vs 장기채)

이 부분이 수익률을 결정짓는 핵심입니다.

- 단기채 (Short-term): 만기가 1년 미만. 금리 변화에 가격이 크게 흔들리지 않습니다. 현금을 잠시 보관하는 ‘파킹통장’ 용도로 적합합니다.

- 장기채 (Long-term): 만기가 10년, 20년 이상. 금리가 1%만 변해도 가격이 10~20%씩 널뜁니다. “금리 인하가 확실하다”고 판단될 때 큰 수익(대박)을 노리고 들어가는 상품입니다.

[표 3] 투자 성향별 채권 추천

| 투자 성향 | 추천 채권 종류 | 특징 및 전략 |

|---|---|---|

| 안정 추구형 (원금 보장 최우선) | 단기 국채 | 은행 예금보다 소폭 높은 이자, 현금성 자산 |

| 중립형 (적절한 수익) | 우량 회사채 | 신용등급 A급 이상 기업의 채권 투자 |

| 공격형 (고수익/시세차익) | 장기 국채 (20년+) | 금리 인하 시 주식 못지않은 시세 차익 기대 |

4. 초보자도 바로 시작하는 실전 투자 방법

“이론은 알겠는데, 당장 어떻게 사요?”

방법은 크게 두 가지입니다. 직접 사거나, ETF로 사거나.

1. 장외 채권 직접 매수

증권사 앱(MTS)에 들어가면 ‘장외채권’ 메뉴가 있습니다. 여기서 쇼핑하듯이 골라 담으면 됩니다.

- 장점: 만기까지 들고 있으면 확정 금리를 받습니다. 원금 보장의 매력이 큽니다.

- 단점: 중도에 팔기가 어렵고, 목돈이 필요할 수 있습니다.

2. 채권 ETF (강력 추천)

주식처럼 시장에서 1주 단위로 사고파는 상장지수펀드(ETF)입니다. 초보자에게 가장 권장하는 방법입니다.

대표적인 미국 채권 ETF (예시):

- SHY: 미국 단기 국채 (1~3년). 현금 보관용.

- IEF: 미국 중기 국채 (7~10년). 밸런스형.

- TLT: 미국 장기 국채 (20년 이상). 금리 인하 베팅용.

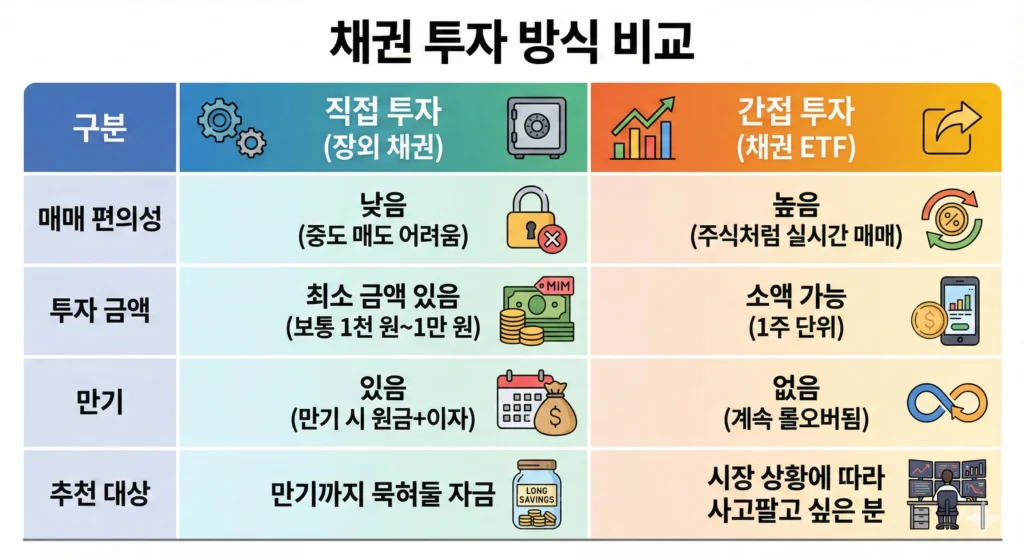

[표 4] 직접 투자 vs ETF 투자 비교

| 구분 | 직접 투자 (장외 채권) | 간접 투자 (채권 ETF) |

|---|---|---|

| 매매 편의성 | 낮음 (중도 매도 어려움) | 높음 (주식처럼 실시간 매매) |

| 투자 금액 | 최소 금액 있음 (보통 1천 원~1만 원) | 소액 가능 (1주 단위) |

| 만기 | 있음 (만기 시 원금+이자) | 없음 (계속 롤오버됨) |

| 추천 대상 | 만기까지 묵혀둘 자금 | 시장 상황에 따라 사고팔고 싶은 분 |

[Image of ETF structure diagram for bond exposure]

5. 결론: 지금 여러분의 포트폴리오는 안전한가요?

지금까지 채권의 기본 개념부터 금리와의 관계, 그리고 실전 투자법까지 알아봤습니다. 내용이 조금 길었지만, 핵심을 요약하면 딱 세 가지입니다.

- 채권은 돈 빌려준 차용증이다: 주식보다 안전하게 이자를 받는다.

- 금리와 가격은 반대다: 금리가 내릴 것 같으면 채권을 사고, 오를 것 같으면 피한다.

- 초보자는 ETF로 시작하라: TLT(장기), SHY(단기) 등을 활용해 소액으로 경험해 본다.

경제 상황은 늘 변합니다. 주식 시장이 불안할 때 계좌를 지켜주는 든든한 방패, 바로 ‘채권’을 포트폴리오에 꼭 편입해 보시길 바랍니다. 자산 배분의 마법을 경험하게 되실 겁니다.

🚀 Next Step (지금 바로 실천하기)

혹시 증권사 어플이 깔려 있나요? 지금 바로 접속해서 검색창에 ‘국채’ 혹은 ‘채권 ETF’를 검색해 보세요. 매수하지 않아도 좋습니다. 현재 가격과 수익률을 확인하는 것만으로도 여러분의 경제 IQ는 한 단계 성장했습니다.

면책 조항: 본 글은 정보 제공을 목적으로 작성되었으며, 투자의 책임은 전적으로 투자자 본인에게 있습니다.