2026년, 관세를 넘어 ‘봉쇄의 시대’가 도래합니다. USMCA 재협상과 멕시코발 리스크, 중국의 밀어내기 공세 속에서 살아남을 투자 전략은 무엇일까요? 로봇 수혜주부터 반드시 매도해야 할 위기 종목까지, 당신의 자산을 지킬 핵심 전략을 지금 바로 확인하세요.

Table of Contents

2026년, ‘관세의 시대’가 끝나고 ‘봉쇄의 시대’가 옵니다 (투자 생존 가이드)

안녕하세요.

벌써 2025년의 마지막 달, 12월입니다. 올해 주식 계좌는 안녕하신가요?

올해 4월, 미국이 전 세계를 향해 ‘10% 보편적 관세(Universal Tariff)’라는 포탄을 쏘아 올렸을 때가 기억납니다. 당시 시장은 공포에 질렸지만, 아이러니하게도 지금 미국 증시는 여전히 뜨겁습니다. 많은 분이 “생각보다 별거 아니네?”라고 안도하고 계실지도 모르겠습니다.

하지만 정말 그럴까요?

대부분의 투자자가 당장 눈앞의 ‘관세율’만 계산하고 있을 때, 월가의 스마트머니는 2026년 7월을 바라보고 있습니다. 바로 USMCA(미국-멕시코-캐나다 협정) 재검토가 기다리고 있기 때문입니다.

오늘 글은 단순한 전망이 아닙니다. 지난 8개월간의 데이터를 복기하고, 다가올 2026년 ‘닫히는 멕시코 뒷문’과 ‘중국의 밀어내기’ 사이에서 우리가 당장 12월에 실행해야 할 포트폴리오 재조정 전략을 담았습니다.

1. 2025년 관세 전쟁 중간 결산: ‘타겟팅’에서 ‘봉쇄’로

2025년 4월 시행된 ‘보편적 관세 10%’는 예고편에 불과했습니다. 현재 시장의 판도는 단순히 세금을 더 내는 문제가 아니라, 공급망 자체를 끊어버리는 ‘봉쇄(Blockade)’로 진화하고 있습니다.

보편적 관세 시행 8개월, 미국 경제는 왜 무너지지 않았나?

많은 경제학자가 관세 도입 시 미국의 GDP가 급락할 것이라 경고했습니다. 하지만 Tax Foundation과 PBS News 등에서 집계한 2025년 하반기 데이터를 보면 흥미로운 현상이 발견됩니다. 물가는 올랐지만, 소비는 꺾이지 않는 이른바 ‘미국 예외주의(US Exceptionalism)’가 데이터로 증명되고 있습니다.

[표 1] 2025년 미국 보편적 관세 시행 전후 경제 지표 비교 (자료: Tax Foundation & PIIE 분석 기반 재구성)

| 구분 | 2024년 (예측치) | 2025년 3분기 (실제치) | 변화 및 해석 |

|---|---|---|---|

| 소비자 물가 (CPI) | 2.0% 대 | 3.8% | 월마트, 타겟 등 소매업체가 관세 비용을 가격에 전가하며 상승 |

| GDP 성장률 | 1.8% | 2.4% | 기업들의 ‘선제적 재고 확보(Front-loading)’와 고용 호조로 방어 |

| 수입 물량 | 감소 예상 | 증가 (상반기) | 관세 적용 전 물량 밀어내기 효과로 일시적 급증 |

| 가계 부담 | – | +$1,250 (연간) | 가구당 연간 비용 증가했으나, 임금 상승이 이를 일부 상쇄 |

보시는 것처럼, 미국 경제는 관세라는 악재를 ‘강력한 내수’로 버텨내고 있습니다. 오히려 기업들이 관세를 피하기 위해 미리 물건을 사들이는 과정에서 단기적으로 경기가 부양되는 착시 효과까지 나타났습니다.

하지만 이것이 우리에게 주는 메시지는 명확합니다. “미국은 관세를 더 올려도 버틸 체력이 있다.” 즉, 2026년에는 더 강력한 무역 장벽이 세워질 명분이 마련된 셈입니다.

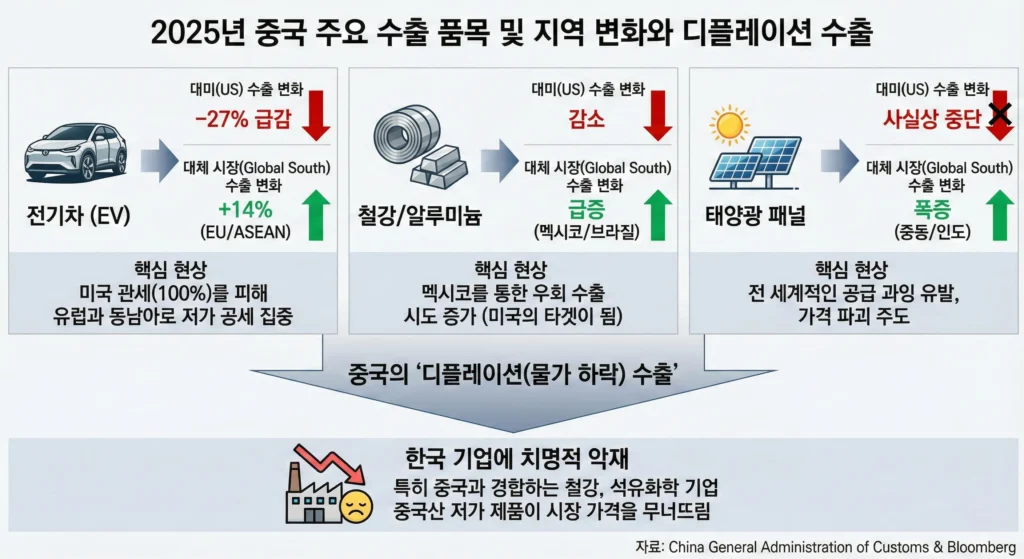

중국의 대응: 위안화 약세와 ‘디플레이션 수출’

미국이 문을 닫자, 중국은 두 가지 카드를 꺼내 들었습니다. 하나는 위안화 가치 절하(Currency Devaluation)이고, 다른 하나는 내수 시장에서 소화되지 못한 물량을 해외로 쏟아내는 ‘밀어내기(Overcapacity)’입니다.

Bloomberg와 ING Think의 2025년 분석에 따르면, 중국의 생산자물가지수(PPI)는 37개월 연속 하락세입니다. 공장은 돌아가는데 중국 사람들이 물건을 안 사니, 이 물량이 헐값에 남미와 동남아, 그리고 유럽으로 쏟아지고 있습니다.

[표 2] 2025년 중국 주요 수출 품목 및 지역 변화 (자료: China General Administration of Customs & Bloomberg)

| 주요 품목 | 대미(US) 수출 변화 | 대체 시장(Global South) 수출 변화 | 핵심 현상 |

|---|---|---|---|

| 전기차 (EV) | -27% 급감 | +14% (EU/ASEAN) | 미국 관세(100%)를 피해 유럽과 동남아로 저가 공세 집중 |

| 철강/알루미늄 | 감소 | 급증 (멕시코/브라질) | 멕시코를 통한 우회 수출 시도 증가 (미국의 타겟이 됨) |

| 태양광 패널 | 사실상 중단 | 폭증 (중동/인도) | 전 세계적인 공급 과잉 유발, 가격 파괴 주도 |

중국은 지금 전 세계에 ‘디플레이션(물가 하락)을 수출’하고 있습니다. 이는 한국 기업, 특히 중국과 경합하는 철강, 석유화학 기업에는 치명적인 악재입니다. 중국산 저가 제품이 시장 가격을 무너뜨리고 있기 때문입니다.

2. 최대 승부처는 ‘멕시코’다 (USMCA 2026 Preview)

많은 투자자가 놓치고 있는 진짜 리스크는 바로 여기에 있습니다. 트럼프 행정부 2기의 핵심 타겟은 이제 중국 본토가 아니라, 중국이 우회 통로로 쓰고 있는 ‘멕시코’입니다.

2026년 7월로 예정된 USMCA(미국-멕시코-캐나다 협정) 이행 검토는 단순한 미팅이 아닙니다. 협정을 폐기할 수도 있는 ‘일몰 조항(Sunset Clause)’이 걸려 있는 생존 게임입니다.

닫히는 뒷문(Backdoor)과 원산지 규정 강화

지금까지 중국 기업들은 멕시코에 공장을 짓고 ‘Made in Mexico’ 라벨을 붙여 미국으로 무관세 수출을 해왔습니다. 이를 우회 수출(Transshipment)이라고 하는데요. 미국 무역대표부(USTR)는 2026년 재협상에서 이를 원천 봉쇄할 준비를 마쳤습니다.

CSIS(국제전략문제연구소)와 Prodensa의 2025년 보고서를 분석해보면, 미국이 요구하는 조건은 섬뜩할 정도입니다.

- 노동 가치 비율(LVC) 상향: 멕시코 공장이라도 고임금 노동자를 쓰지 않으면 관세 혜택 박탈

- 중국 자본 배제: 멕시코 공장의 지분 구조까지 들여다보며 중국 자본이 섞인 경우 USMCA 혜택 제외

한국 기업의 딜레마와 기회

이것은 멕시코에 진출한 기아차, LG전자, 삼성전자 등 한국 기업에도 ‘발등의 불’입니다.

“당신네 멕시코 공장에서 쓰는 부품, 어디서 가져왔어? 중국산이야?”

미국은 이제 최종 조립지뿐만 아니라 ‘부품의 국적’을 묻기 시작했습니다.

[표 3] USMCA 2026 재협상 시나리오별 한국 기업 영향 (자료: Baker Institute 분석 참조)

| 시나리오 | 내용 | 한국 완성차/가전 영향 | 한국 소부장(소재/부품) 영향 |

|---|---|---|---|

| 현상 유지 | 현재의 원산지 규정 유지 | 중립 | 중립 |

| 규정 강화 (유력) | 부품의 75% 이상 북미산 의무화 | 부정적 (단기): 중국산 저가 부품 교체 비용 발생 | 긍정적: 중국 부품을 대체할 한국산 부품 수요 증가 |

| 관세 부과 | 멕시코산 제품에도 10~25% 관세 | 매우 부정적: 멕시코 생산 기지의 매력 상실 | 부정적: 전체적인 수출 물량 감소 |

여기서 기회를 보셔야 합니다. 완성차 업체는 비용 압박을 받겠지만, 중국산 부품을 대체할 수 있는 한국의 ‘소부장(소재·부품·장비)’ 기업, 특히 북미 현지에 공장이 있는 기업에게는 2026년이 거대한 기회의 해가 될 것입니다.

3. 2026년을 대비하는 투자 시나리오

이제 거시 경제 분석을 넘어, 내 계좌를 불려줄 액션 플랜을 짤 시간입니다. 2025년의 ‘트럼프 트레이드’가 단순히 방산, 조선에 국한되었다면, 2026년은 ‘공급망 자립(Reshoring)’이라는 키워드로 확산될 것입니다.

‘트럼프 트레이드’의 유효기간과 섹터 로테이션

미국 내에 공장을 지어야만 살아남는 시대입니다. 그런데 미국의 인건비는 너무 비쌉니다. 게다가 이민자 추방 정책으로 노동력은 더 부족해졌습니다. 공장은 지어야 하는데 사람은 없다? 답은 ‘자동화’뿐입니다.

YCharts의 2025년 제조업 리포트에 따르면, 관세 장벽이 높아질수록 미국 내 로보틱스(Robotics)와 공장 자동화(Automation) 설비 투자가 급증하고 있습니다.

[표 4] 2026년 유망/위험 섹터 투자 전략 (자료: Goldman Sachs & JP Morgan 2025 Outlook 종합)

| 투자 등급 | 섹터(Sector) | 추천 이유 및 리스크 요인 |

|---|---|---|

| Strong Buy (비중 확대) | 산업용 로봇 / 자동화 | 리쇼어링의 필수재. 인건비 상승과 노동력 부족의 유일한 대안. |

| Buy (매수) | 전력 인프라 / AI 데이터센터 | 미국 내 제조 설비 증가 + AI 구동을 위한 전력망 슈퍼사이클 지속. |

| Hold (보유) | 조선 / 방산 | 이미 주가에 많이 반영됨. 실적 확인하며 선별적 접근 필요. |

| Sell (비중 축소) | 저가 소비재 (의류/잡화) | Temu, Shein 규제로 인한 동반 타격. 관세 인상 시 가격 경쟁력 상실. |

| Sell (비중 축소) | 중국 의존형 반도체 장비 | 미국의 대중국 기술 통제 강화로 매출처 증발 위험. |

피해가 예상되는 곳: ‘저가 소비재’와 ‘중국 의존형’ 기술주

반면, 2026년에는 포트폴리오에서 덜어내야 할 종목들이 명확합니다.

특히 ‘중국 생산 + 미국 소비’ 구조를 가진 저가 소비재 기업들은 직격탄을 맞을 것입니다. 또한, 매출의 상당 부분이 중국 반도체 공장에서 나오는 장비주들도 리스크 관리가 필요합니다. 2026년에는 기술 통제가 ‘장비’를 넘어 ‘서비스’와 ‘소프트웨어’까지 확장될 가능성이 높기 때문입니다.

마치며: 2026년은 ‘공급망 대이동’의 원년

독자 여러분, 2025년이 관세라는 충격을 받아내는 해였다면, 다가올 2026년은 전 세계 공급망이 완전히 둘로 갈라지는 해가 될 것입니다.

미국은 멕시코라는 뒷문마저 걸어 잠그고 있습니다. 이제 “싸게 만들어서 파는” 시대는 끝났습니다. “어디서, 누구와 만드는가”가 기업의 주가를 결정할 것입니다.

지금 당장 여러분이 해야 할 일은 단 하나입니다.

여러분의 포트폴리오를 열고, 내가 투자한 기업이 ‘중국산 중간재’에 얼마나 의존하고 있는지, 혹은 ‘미국 내 생산/자동화’ 수혜를 받을 수 있는 구조인지 점검하는 것입니다. 연말정산보다 이 작업이 여러분의 2026년 자산을 지키는 데 훨씬 중요할 수 있습니다.

[Next Step]

USMCA 재협상 관련 소식은 주가에 즉각적으로 반영됩니다. 특히 2026년 1월에 발표될 예정인 [미국 무역대표부(USTR)의 신규 원산지 지침 분석 리포트]를 놓치지 마세요.

준비된 자에게 위기는 언제나 기회였습니다. 2026년에도 성공 투자를 기원합니다.