연준의 피벗에도 요지부동인 미국 모기지 금리, 도대체 왜일까요? 2025년 금리 스프레드 현상과 ‘락인 효과’가 불러올 2026년 소비 침체 시나리오를 분석했습니다. 투자자가 반드시 확인해야 할 2가지 선행 지표, 지금 바로 본문에서 확인하세요.

Table of Contents

오늘은 달력 한 장만 넘기면 2026년을 맞이하는 2025년 12월의 시점에서, 아주 중요한 이야기를 나눠보려 합니다. 혹시 최근 미국 뉴스를 보시면서 “아니, 연준(Fed)이 금리를 내린다는데 왜 미국 모기지 금리는 요지부동이지?”라고 의문을 가져보신 적 있나요?

미국 주택 시장은 단순한 ‘남의 나라 부동산’ 이야기가 아닙니다. 미국 GDP의 약 15~18%가 주택 관련 지출에서 나오며, 이는 전 세계 소비의 심장이 어떻게 뛰고 있는지를 보여주는 가장 정직한 선행 지표이기 때문이죠.

오늘은 실수요자가 아닌 철저한 투자자의 관점에서, 미국 모기지 금리가 보내는 2026년 경제의 시그널을 해부해 드리겠습니다. 미국 경제가 과연 이 금리를 버텨낼 수 있을지, 아니면 침체의 늪으로 빠져들지 함께 살펴보시죠.

서론에서 말씀드렸듯이, 모기지 금리는 ‘미국 경제의 체온계’와 같습니다. 체온이 너무 높으면(고금리) 경제가 앓아눕고, 너무 낮으면(초저금리) 투기라는 열병이 돕니다.

현재 우리는 아주 기이한 현상을 목격하고 있습니다. 2024년부터 이어진 연준의 피벗(Pivot, 정책 전환)에도 불구하고, 시장의 장기 금리는 쉽사리 내려오지 않고 있죠. 이 글은 집을 사는 법이 아니라, 모기지 데이터를 통해 2026년 달러의 방향성과 미국 소비 시장의 체력을 검증하는 거시경제(Macro) 보고서입니다.

1. 2025년 결산: 금리 인하에도 꿈쩍 않는 ‘괴리(Spread)’의 미스터리

2025년 한 해를 돌아보면, 투자자들을 가장 혼란스럽게 했던 것은 바로 ‘국채 금리와 모기지 금리 간의 벌어진 격차(Spread)’였습니다.

통상적으로 미국 30년 고정 모기지 금리는 ‘미국 10년물 국채 금리’에 약 1.5%~2.0% 포인트를 더한 수준에서 형성됩니다. 하지만 2025년 현재, 이 스프레드는 과거 평균을 훨씬 상회하고 있습니다.

📊 [2025년 말 기준 금리 스프레드 현황 비교]

| 구분 | 2010년대 평균 (안정기) | 2025년 12월 현재 (현황) | 비고 |

|---|---|---|---|

| 미 국채 10년물 금리 | 2.0% ~ 3.0% | 4.2% ~ 4.4% | 구조적 고금리 고착화 |

| 30년 고정 모기지 금리 | 3.5% ~ 4.5% | 6.6% ~ 6.8% | 여전히 높은 수준 |

| 스프레드 (격차) | 약 1.7%p | 약 2.4%p | 리스크 프리미엄 증가 |

| 해석 | 안정적인 시장 | 불안정한 시장 심리 | MBS 수요 부족 및 변동성 확대 |

왜 이런 현상이 벌어졌을까요?

전문 용어로 설명하자면 ‘기간 프리미엄(Term Premium)’과 ‘MBS(주택저당증권) 수요 부족’ 때문입니다.

- 미국 재정 적자의 나비효과: 미국 정부가 빚을 내기 위해 국채를 너무 많이 찍어내니(공급 과잉), 국채 가격은 떨어지고 금리는 오릅니다. 기준 금리를 내려도 시장 금리(국채 10년물)가 버티니, 모기지 금리도 따라 내려가지 못하는 것이죠.

- 연준의 양적 긴축(QT): 연준은 여전히 보유하고 있던 MBS를 시장에 내다 팔거나 만기 시 재투자하지 않고 있습니다. 모기지 채권을 사줄 큰손이 없으니 금리가 높게 유지되는 것입니다.

결국, 2026년에도 “드라마틱한 모기지 금리 하락은 없다”는 것이 월가(Wall St.)의 지배적인 시각입니다.

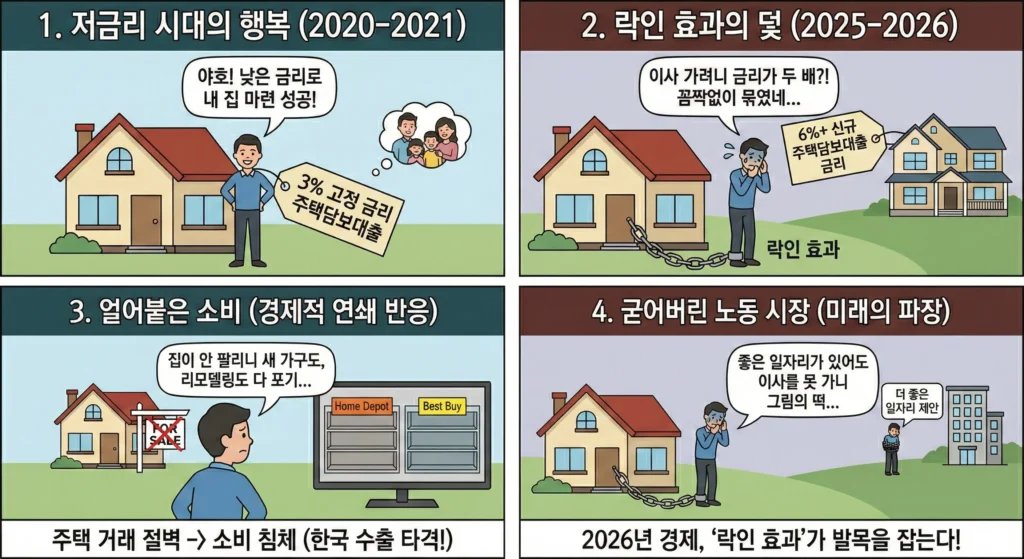

2. ‘락인 효과(Lock-in Effect)’가 2026년 경제에 미칠 파장

이 부분이 오늘 글의 핵심입니다. 경제학에서는 이를 ‘락인 효과(Lock-in Effect)’라고 부릅니다. 쉽게 말해, 기존 대출자들이 낮은 금리에 묶여 꼼짝달싹 못 하는 현상이죠.

생각해 보세요. 2020~2021년에 3%대 금리로 집을 산 미국인 제임스 씨가, 이사를 가기 위해 집을 팔고 2025년 현재 6%대 대출을 새로 받아야 한다면 어떨까요? 매달 내야 할 이자가 2배로 뜁니다. 당연히 제임스 씨는 이사를 포기하고 눌러앉습니다.

이 현상이 2026년 미국 경제, 특히 소비재 시장에 치명적인 영향을 줄 수 있습니다.

📊 [락인 효과가 불러오는 경제적 연쇄 반응]

| 단계 | 현상 | 경제적 파급 효과 (Impact) |

|---|---|---|

| 1단계 | 주택 거래 절벽 | 기존 주택 매물(Inventory)이 시장에 나오지 않음. 거래량 급감. |

| 2단계 | 이주 수요 감소 | 이사를 가지 않으니 리모델링, 새 가구, 가전제품을 살 이유가 사라짐. |

| 3단계 | 소비 침체 | Home Depot, Lowe’s, Best Buy 등 주택 관련 소매업체 매출 타격. |

| 4단계 | 노동 시장 경직 | 더 좋은 일자리가 있어도, 집 대출 갈아타기가 무서워 이직을 포기함 (노동 이동성 저하). |

한국 투자자인 우리가 주목해야 할 점은 바로 3단계입니다. 한국의 대미 수출 품목 중 상당수가 가전, 건설 기계 등 주택 경기와 연동되어 있습니다. 미국의 ‘기존 주택 매매(Existing Home Sales)’ 건수가 살아나지 않는다면, 2026년 미국의 내구재 소비 반등은 기대하기 어렵습니다.

3. 주거비 인플레이션(Shelter Inflation)과 연준의 딜레마

“금리를 더 빨리, 더 많이 내리면 해결되지 않나?”라고 생각하실 수 있습니다. 하지만 연준에게는 ‘주거비 인플레이션(Shelter Inflation)’이라는 골치 아픈 숙제가 남아 있습니다.

미국 소비자물가지수(CPI)에서 주거비가 차지하는 비중은 약 35%로 절대적입니다. 그런데 앞서 말씀드린 ‘락인 효과’ 때문에 매물이 잠기니, 집값 자체가 잘 떨어지지 않습니다. 집값이 버티니 임대료(Rent)도 하락 폭이 제한적이죠.

📊 [주거비 인플레이션의 끈적함(Stickiness) 분석]

| 구분 | 일반 상품(Goods) 물가 | 서비스(Service) 물가 (주거비 포함) |

|---|---|---|

| 특징 | 금리 인상/공급망 개선에 즉각 반응하여 하락함. | 한번 오르면 잘 떨어지지 않는 하방 경직성이 강함. |

| 현재 상태 | 2025년 현재 안정세 진입 (디플레이션 우려까지 있음). | 여전히 3~4%대 상승률 유지하며 물가 하락을 방해함. |

| 연준의 입장 | “물가 잡았다”라고 선언하고 싶음. | “주거비가 안 떨어져서 금리 인하 속도 조절해야 해.” |

결국 2026년은 “집값이 안 떨어져서 금리를 못 내리고, 금리를 못 내리니 거래가 안 되는” 악순환의 고리가 이어질 가능성이 높습니다. 이를 전문 용어로 ‘스태그플레이션적 하우징 마켓’이라고 부를 수 있겠네요.

4. 2026년 시나리오별 전망 (Bull vs Bear)

그렇다면 월가의 주요 투자은행(IB)들은 2026년을 어떻게 내다보고 있을까요? 골드만삭스(Goldman Sachs), JP모건(J.P. Morgan), 무디스(Moody’s Analytics) 등의 최근 리포트를 종합하여 두 가지 시나리오로 정리했습니다.

📊 [2026년 미국 경제 및 주택 시장 시나리오]

| 시나리오 | A. 연착륙 (Soft Landing) – 낙관론 | B. 노 랜딩 or 스태그플레이션 – 비관론 |

|---|---|---|

| 핵심 전제 | 모기지 금리가 5.5% 수준으로 하향 안정화. | 모기지 금리가 6.5% 이상에서 고착화. |

| 주택 시장 | 억눌렸던 매수 대기 수요가 터져 나오며 거래량 회복. | 거래량은 최저 수준 유지, 가격만 오르는 ‘거래 절벽’ 지속. |

| 소비 심리 | 집값 상승에 따른 부의 효과(Wealth Effect)로 소비 증가. | 높은 주거비 부담으로 가처분 소득 감소 -> 소비 위축. |

| 가능성 | 40% | 60% (현재 데이터상 우세) |

| 투자 전략 | 주택 건설업(Homebuilders), 소비재 ETF 매수. | 현금 비중 확대, 필수 소비재 및 헬스케어 방어주 위주. |

현재(2025년 12월) 지표들을 종합해 볼 때, 안타깝게도 시나리오 B의 확률이 조금 더 높습니다. 미국의 고용 시장이 조금씩 식어가고 있고, 연체율(Delinquency Rate)이 특히 저소득층을 중심으로 올라오고 있기 때문입니다.

결론: 모기지 금리, 결국 ‘펀더멘털’의 문제다

긴 글을 통해 우리는 미국 모기지 금리가 단순한 ‘집 살 때 이자’가 아님을 확인했습니다. 그것은 미국 정부의 부채 부담 능력을 보여주는 성적표이자, 미국 중산층의 지갑 두께를 가늠하는 척도입니다.

오늘의 핵심 요약을 정리해 드립니다.

- 금리 인하의 한계: 연준이 기준 금리를 내려도, 미국의 재정 적자 문제로 인해 모기지 금리는 6%대에서 쉽게 내려오지 않고 있습니다.

- 소비의 뇌관: ‘락인 효과’로 인한 주택 거래 실종은 가구, 가전 등 내구재 소비를 갉아먹고 있으며, 이는 2026년 미국 경기 침체의 트리거가 될 수 있습니다.

- 물가의 딜레마: 주거비 인플레이션이 잡히지 않아 연준의 통화 정책 운신 폭이 좁습니다.

🚀 Next Step (독자를 위한 행동 지침)

2026년 미국 주식이나 달러 투자를 준비하고 계신가요? 그렇다면 뉴스 헤드라인만 보지 마시고, 매월 셋째 주에 발표되는 이 두 가지 지표를 직접 확인해 보세요.

1. 신규 주택 착공 건수 (Housing Starts): 건설사들이 경기를 어떻게 보는지(공급)를 보여줍니다.

2. 케이스-쉴러 주택가격지수 (Case-Shiller Home Price Index): 집값의 추세를 가장 정확하게 보여줍니다.

이 두 지표가 동시에 꺾인다면, 그때가 바로 ‘본격적인 경기 침체(Recession)’를 대비해 포트폴리오를 방어적으로 재편해야 할 타이밍입니다.