국가부채가 사상 최고치입니다. 나랏빚 증가는 결국 ‘금리 인상’과 ‘세금 폭탄’으로 당신에게 청구됩니다. IMF 데이터로 분석한 경제 전망과 인플레이션 시대에 내 자산을 지키는 3가지 현실적인 대응책을 공개합니다. 지금 바로 본문에서 확인하세요!

Table of Contents

오늘은 여러분의 지갑과 직결된 아주 중요한 이야기를 해보려고 해요. 혹시 뉴스에서 “국가 부채가 사상 최고치를 경신했다”는 헤드라인을 보고, “나랑 무슨 상관이야?” 하고 그냥 지나치신 적 있으신가요?

하지만 국가의 빚은 곧 나의 세금이자, 내가 받을 대출의 금리라는 사실을 깨닫고 나서는 밤잠을 설쳤던 기억이 나네요.

IMF(국제통화기금)와 World Bank(세계은행)의 최신 리포트를 분석해 보면, 지금 전 세계는 그야말로 ‘부채의 파도(Global Debt Wave)’ 위에 올라타 있습니다. 오늘은 글로벌 데이터를 바탕으로, 나랏빚이 늘어나면 여러분의 삶에 구체적으로 어떤 일이 벌어지는지 아주 쉽게, 그리고 깊이 있게 풀어드리겠습니다.

서론: 빚더미에 앉은 세계, 남의 일이 아닙니다

최근 IMF의 ‘Global Debt Database’가 경고음을 울렸습니다. 팬데믹 이후 전 세계 부채 규모는 제2차 세계대전 이후 가장 빠른 속도로 증가하고 있어요.

미국에서는 연방 정부의 부채 한도 협상(Debt Ceiling Crisis)이 매년 정치권의 뜨거운 감자가 되고 있고, 유럽의 몇몇 국가들은 다시금 재정 건전성 문제로 골머리를 앓고 있죠.

많은 분이 이렇게 생각하십니다.

“국가가 설마 망하겠어? 돈 없으면 찍어내면 되잖아.”

하지만 경제학적 진실은 냉정합니다. 국가가 빚을 지면 그 청구서는 반드시 국민에게 날아옵니다. 그것도 ‘금리 인상’, ‘물가 폭등’, ‘세금 폭탄’이라는 아주 고통스러운 3단 콤보로 말이죠.

오늘 이 글을 끝까지 읽으시면, 뉴스 속 거시 경제 지표가 내 주택 담보 대출 이자와 마트 장바구니 물가에 어떻게 연결되는지 명확히 보이실 겁니다. 자, 그럼 시작해볼까요?

1. 국가부채란 무엇인가?

1-1. 절대 액수보다 중요한 것, GDP 대비 부채 비율

우리가 친구에게 돈을 빌려줄 때를 생각해 볼까요?

친구가 1억 원을 빌려달라고 했을 때, 그 친구의 연봉이 5억 원이라면 “음, 갚을 수 있겠네”라고 생각하겠죠. 하지만 연봉이 2천만 원이라면요? 절대 빌려주지 않을 겁니다.

국가도 마찬가지입니다. ‘빚이 얼마냐(Absolute Amount)’보다는 ‘그 나라가 1년 동안 벌어들이는 돈(GDP) 대비 빚이 얼마냐(Debt-to-GDP Ratio)’가 훨씬 중요합니다.

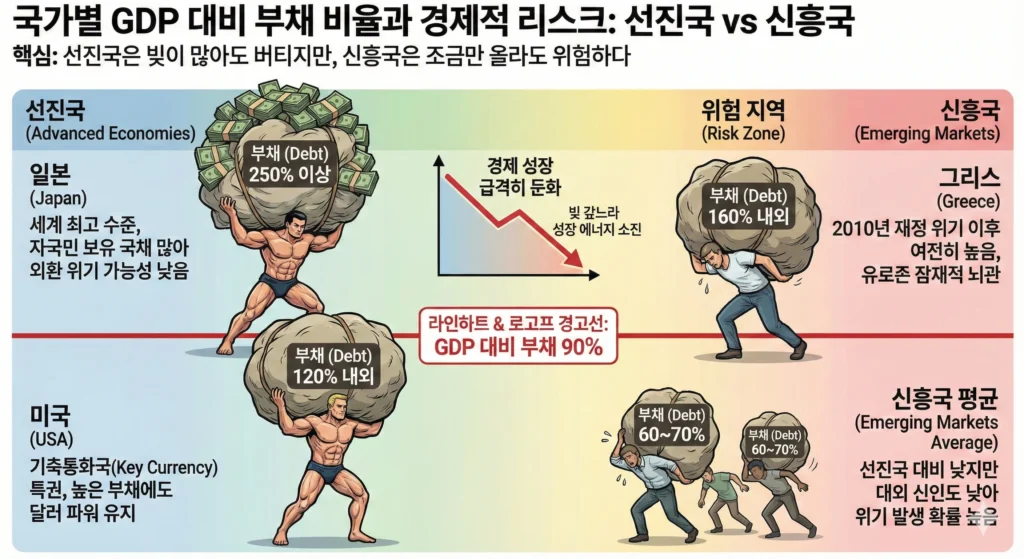

세계은행(World Bank)과 국제결제은행(BIS)은 이 비율을 국가 신용도를 평가하는 핵심 지표로 삼습니다. 아래 표를 통해 주요국의 상황을 비교해 보겠습니다. (데이터 출처: IMF World Economic Outlook, 2024 Estimates)

| 국가 (Country) | GDP 대비 부채 비율 (Debt-to-GDP %) | 경제적 특징 및 리스크 분석 |

|---|---|---|

| 일본 (Japan) | 250% 이상 | 세계 최고 수준이나, 국채 대부분을 자국민이 보유하여 외환 위기 가능성은 낮음. |

| 미국 (USA) | 120% 내외 | 기축통화국(Key Currency)의 특권으로 높은 부채에도 달러 파워 유지. |

| 그리스 (Greece) | 160% 내외 | 2010년 재정 위기 이후 여전히 높은 수준. 유로존의 잠재적 뇌관. |

| 신흥국 평균 | 60~70% | 선진국에 비해 낮은 비율임에도 대외 신인도가 낮아 위기 발생 확률 높음. |

중요한 포인트는 이것입니다.

미국이나 일본 같은 선진국은 빚이 많아도 어느 정도 버티지만, 경제 체력이 약한 나라들은 GDP 대비 부채 비율이 조금만 올라도 국가 부도(Default) 위험에 처한다는 사실이죠.

유명한 경제학자 라인하트와 로고프(Reinhart & Rogoff)는 그들의 저서에서 “GDP 대비 부채 비율이 90%를 넘으면 경제 성장이 급격히 둔화된다”고 경고했습니다. 빚을 갚느라 성장에 쓸 에너지를 다 써버리기 때문이죠.

2. 국가부채 증가가 불러오는 3가지 악재

자, 이제 이론은 접어두고 실제 우리의 삶으로 들어와 보겠습니다. 정부가 빚을 늘리면 왜 내 삶이 팍팍해질까요?

2-1. 금리 상승과 구축 효과 (Crowding Out Effect)

이 부분이 오늘 글에서 가장 중요합니다. 꼭 집중해 주세요.

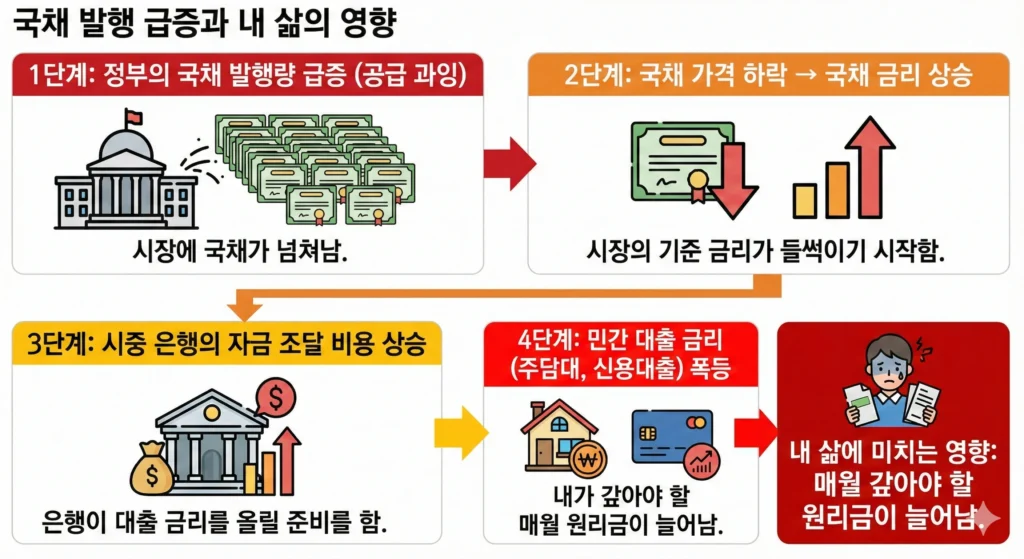

정부가 돈이 필요하면 ‘국채(Government Bond)’라는 것을 발행합니다. 쉽게 말해 “나라가 보증하는 차용증 써줄 테니 돈 좀 빌려주세요”라고 시장에 손을 내미는 거죠.

그런데 정부가 빚을 너무 많이 내서 시중의 자금을 ‘진공청소기’처럼 빨아들이면 어떻게 될까요?

기업이나 개인이 빌릴 수 있는 돈이 줄어들게 됩니다. 돈이 귀해지니 돈의 가격, 즉 금리(Interest Rate)가 오르게 되죠.

이것을 경제학 용어로 구축 효과(Crowding Out Effect)라고 합니다. 정부의 지출이 늘어나면 민간 투자가 밀려나(Crowd out) 위축되는 현상이죠.

이 메커니즘을 표로 정리하면 다음과 같습니다.

| 단계 (Step) | 현상 (Phenomenon) | 내 삶에 미치는 영향 (Impact on You) |

|---|---|---|

| 1단계 | 정부의 국채 발행량 급증 (공급 과잉) | – |

| 2단계 | 국채 가격 하락 → 국채 금리 상승 | 시장의 기준 금리가 들썩이기 시작함. |

| 3단계 | 시중 은행의 자금 조달 비용 상승 | 은행이 대출 금리를 올릴 준비를 함. |

| 4단계 | 민간 대출 금리(주담대, 신용대출) 폭등 | 내가 갚아야 할 매월 원리금이 늘어남. |

“결국 정부가 흥청망청 쓴 카드값의 이자를, 대출을 낀 우리 국민들이 ‘금리 인상’이라는 형태로 대신 내주는 셈입니다.”

2-2. 인플레이션과 화폐 가치 하락

만약 정부가 빚을 갚을 능력이 안 돼서 중앙은행을 압박해 돈을 찍어낸다면 어떻게 될까요? 이를 전문 용어로 ‘부채의 화폐화(Monetizing Debt)’라고 합니다.

시장에 돈(화폐)이 흔해지면 돈의 가치는 똥값이 되고, 반대로 물건의 가격은 천정부지로 솟구칩니다. 이것이 바로 인플레이션(Inflation)입니다.

Investopedia의 사례 연구를 보면, 과거 짐바브웨나 베네수엘라, 그리고 최근 튀르키예의 사례가 대표적입니다.

튀르키예는 무리한 저금리 정책과 재정 지출로 리라화 가치가 폭락했고, 수입 물가가 폭등하여 국민들이 빵 하나 사기도 힘든 지경에 이르렀습니다.

- 내 월급은 그대로인데: 마트 물가, 기름값, 외식비가 미친 듯이 오릅니다.

- 저축의 배신: 내가 열심히 모은 1억 원의 가치가, 1년 뒤에는 9천만 원 수준의 구매력밖에 못 가지게 됩니다.

2-3. 증세와 복지 축소

경제학에는 영원불멸의 진리가 하나 있습니다.

“세상에 공짜 점심은 없다 (There is no such thing as a free lunch).” – 밀턴 프리드먼(Milton Friedman)

정부가 지금 빚을 내서 재난지원금을 주고, 보조금을 뿌리면 당장은 달콤합니다. 하지만 만기일이 다가오면 누군가는 갚아야 합니다. 누가 갚을까요?

- 증세 (Tax Hike): 결국 소득세, 법인세, 부가가치세 등을 올려서 빚을 갚습니다. 내 월급봉투가 얇아집니다.

- 재정 긴축 (Austerity): 더 이상 빚을 낼 수 없게 되면, 정부는 허리띠를 졸라맵니다. 연금 지급액을 줄이거나, 건강보험 혜택을 축소하고, 공공 투자를 줄입니다.

결국 지금의 국가 부채는 ‘미래 세대가 낼 세금을 미리 당겨 쓰는 것’과 같습니다. 우리 아이들이 짊어질 배낭에 돌덩이를 하나씩 더 넣고 있는 것이죠.

3. 모든 부채가 나쁜가?

그렇다면 “빚은 무조건 나쁜 것인가?”라고 물으실 수 있습니다. 여기서 우리는 ‘기축통화국’과 ‘비기축통화국’의 차이를 이해해야 합니다.

3-1. 기축통화국(미국) vs 비기축통화국(신흥국)

미국은 전 세계에서 유일하게 “자국 화폐(달러)를 찍어서 빚을 갚을 수 있는 나라”입니다. 이를 발레리 지스카르 데스탱 전 프랑스 대통령은 ‘터무니없는 특권(Exorbitant Privilege)’이라고 불렀죠.

미국은 부채가 늘어도 달러를 찍어내면 되기 때문에 국가 부도 위험이 극히 낮습니다. 하지만 한국을 포함한 대부분의 비기축통화국은 다릅니다.

| 구분 | 기축통화국 (미국) | 비기축통화국 (신흥국 등) |

|---|---|---|

| 부채 해결 방식 | 달러를 찍어내서(Printing Money) 상환 가능 | 달러를 벌어와서 갚아야 함 |

| 위기 발생 시 | 인플레이션 수출 가능 (전 세계가 고통 분담) | 외국 자본 이탈(Capital Flight), 환율 급등 |

| 최악의 시나리오 | 달러 신뢰도 하락 | 국가 부도 (IMF 구제금융 신청) |

3-2. 빚으로 무엇을 했는가가 중요하다

또한, 빚의 ‘질(Quality)’도 중요합니다.

- 좋은 빚 (Good Debt): 도로, 항만, R&D, 교육 등 미래 성장 동력에 투자하여, 나중에 빚보다 더 큰 수익(세수)을 창출하는 경우.

- 나쁜 빚 (Bad Debt): 단순히 선심성 현금 살포나 비효율적인 사업에 돈을 써서, 남는 것 없이 빚만 남는 경우.

여러분이 가계부를 쓸 때, 아파트를 사느라 낸 대출(자산 형성)과 도박하느라 낸 대출(탕진)이 다른 것과 똑같습니다.

결론: 우리는 어떻게 대비해야 하는가?

지금까지 국가부채가 증가하면 발생하는 금리 상승, 인플레이션, 세금 증가의 메커니즘을 글로벌 데이터를 통해 살펴봤습니다.

정리하자면, 국가의 빚이 늘어나는 시기에는 다음과 같은 일들이 벌어집니다.

- 돈 빌리기가 어려워집니다 (고금리).

- 돈의 가치가 떨어집니다 (고물가).

- 지갑에서 나가는 돈이 많아집니다 (증세).

💡 독자를 위한 Action Plan

그냥 앉아서 당할 수는 없겠죠? 경제 전문 칼럼니스트로서 제안하는 3가지 대응 전략입니다.

- 부채 다이어트 (Deleveraging): 금리가 오를 가능성이 높고, 변동금리 대출을 가지고 계시다면, 고정금리로 갈아타거나 불필요한 대출을 최우선으로 상환하세요.

- 헷지 자산 편입: 화폐 가치 하락(인플레이션)을 방어하기 위해 자산의 일부는 금(Gold)이나 미국 달러(USD) 같은 안전 자산으로 분산하는 것이 좋습니다. ‘달러 스마일 이론’에 따르면 위기 시에는 달러만이 웃게 됩니다.

- 현금 흐름 확보: 세금과 물가가 오르는 시기에는 자산의 덩치보다는 매달 들어오는 현금(Cash Flow)이 중요합니다. 배당주나 월세 수익 등 파이프라인을 점검하세요.

“정부의 재정 건전성은 여러분의 가계부와 직결되어 있습니다.”

먼 나라 이야기라고 귀를 닫지 마세요. 흐름을 읽는 자만이 내 자산을 지킬 수 있습니다.

혹시 지금 여러분이 체감하는 물가나 금리는 어떤가요? 국가 부채가 내 삶을 옥죄고 있다고 느끼시나요? 댓글로 여러분의 생생한 의견을 들려주세요. 함께 고민하면 답이 보입니다.