외환 스와프와 통화 스와프의 결정적 차이를 ‘전당포’와 ‘마이너스 통장’ 비유로 3분 만에 완벽하게 정리해 드립니다. 환율 방어의 핵심인 국민연금 사례부터 투자자가 꼭 봐야 할 스와프 포인트 시그널까지, 돈의 흐름을 읽는 법을 지금 바로 확인하세요.

Table of Contents

“환율이 1,500원을 위협한다”, “외환 스와프 시장이 요동친다.”

혹시 최근 경제 뉴스를 보면서 이런 헤드라인 때문에 가슴이 철렁하신 적 있으신가요? 환율이 오르면 내 주식 계좌, 혹은 다가올 해외여행 경비 걱정부터 앞서기 마련입니다. 그런데 뉴스에서는 해결책이라며 ‘외환 스와프(FX Swap)’라는 단어를 계속 언급합니다.

‘통화 스와프’는 들어본 것 같은데, ‘외환 스와프’는 또 뭘까요? 단순히 글자 하나 차이일까요?

경제 용어는 이 한 글자 차이로 돈의 성격과 규모가 완전히 달라집니다. 오늘 이 글을 끝까지 읽으시면, 그동안 어렵게만 느껴졌던 외환 시장의 흐름이 ‘동네 전당포’와 ‘마이너스 통장’의 원리로 아주 쉽게 이해되실 겁니다.

이제 더 이상 뉴스 헤드라인만 보고 불안해하지 마세요. 진짜 돈의 흐름을 읽는 법, 지금 시작합니다.

1. 외환 스와프(FX Swap): 돈을 잠시 ‘맡기고’ 빌리는 전당포

어려운 사전적 정의는 잠시 접어두겠습니다. 가장 쉬운 비유로 시작해 볼까요?

여러분이 급하게 미국 달러($)가 필요하다고 상상해 보세요. 그런데 수중에 가진 건 한국 원화뿐입니다. 은행에 가서 그냥 환전(매수)을 해버리면, 나중에 달러가 필요 없어졌을 때 다시 원화로 바꿀 때 환율 변동으로 손해를 볼 수도 있겠죠.

이때 ‘외환 스와프’는 마치 전당포와 비슷하게 작동합니다.

“나한테 지금 14억 원(원화)이 있으니 이걸 담보로 맡길게. 대신 100만 달러(달러)만 일주일만 빌려줘. 일주일 뒤에 내가 100만 달러 그대로 돌려줄 테니, 너도 내 돈 14억 원 그대로 돌려줘.”

이것이 바로 외환 스와프의 핵심입니다.

- 현재(Spot): 서로 다른 통화를 현재 환율로 교환합니다. (원화 <—> 달러)

- 미래(Forward): 약속한 기간이 지나면, 최초 계약했던 금액 그대로 다시 되돌려 받습니다.

즉, 외환 스와프는 ‘매매(Buying/Selling)’가 아니라 일시적인 ‘대차(Borrowing/Lending)’의 개념에 가깝습니다. 기업이나 은행이 단기간 자금을 융통하거나, 환율이 변동하는 위험(환리스크)을 없애기 위해 주로 사용하죠.

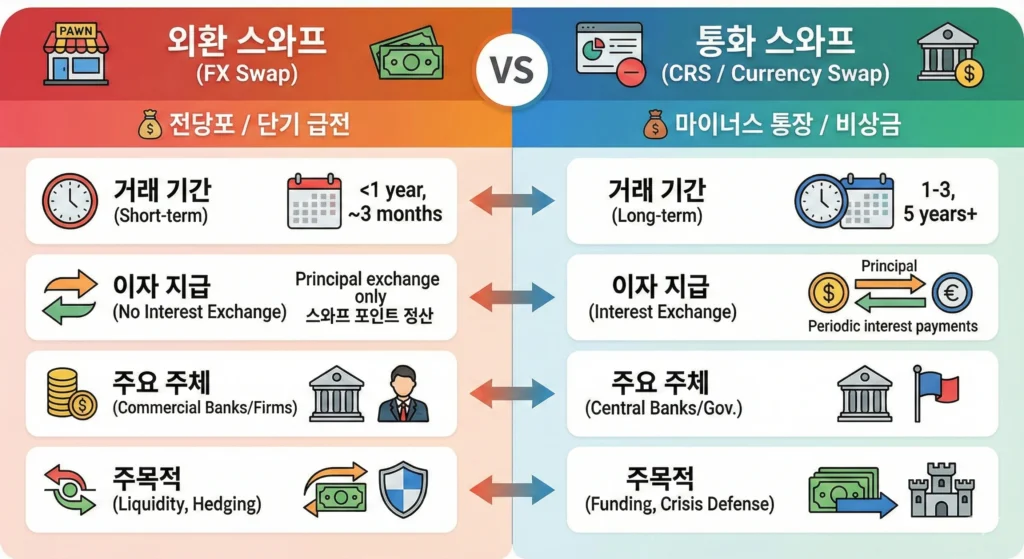

2. 외환 스와프 vs 통화 스와프, 결정적 차이 3가지

많은 분들이 가장 헷갈려 하시는 부분이 바로 여기입니다.

“뉴스에서는 통화 스와프 체결이 대박이라던데, 외환 스와프는 다른 건가요?”

결론부터 말씀드리면, 목적과 기간이 완전히 다릅니다. 쉽게 말해 외환 스와프가 ‘단기 급전’이라면, 통화 스와프는 ‘국가적 마이너스 통장’입니다.

이 차이를 명확히 구분해야 경제 기사를 오독하지 않습니다. 아래 표로 한눈에 정리해 드립니다.

[표 1] 외환 스와프 vs 통화 스와프 비교 분석

| 구분 | 외환 스와프 (FX Swap) | 통화 스와프 (CRS / Currency Swap) |

|---|---|---|

| 핵심 비유 | 전당포 / 단기 급전 | 마이너스 통장 / 비상금 |

| 거래 기간 | 단기 (주로 1년 미만, 3개월 물이 많음) | 장기 (1년 이상 ~ 3년, 5년 등) |

| 이자 지급 | 이자 교환 없음 (단, 스와프 포인트로 정산) | 기간 중 이자도 서로 교환함 |

| 주요 주체 | 시중 은행, 외국계 은행, 수출입 기업 | 국가 중앙은행(한국은행 등), 정부 |

| 주목적 | 단기 자금 유동성 관리, 환위험 헤지 | 중장기 자금 조달, 외환 위기 방어 |

핵심 포인트:

- 외환 스와프는 주로 은행끼리 “내일모레 줄게, 잠깐만 쓰자”라며 빠르게 돈을 돌리는 시장입니다. 거래량이 엄청나고 매우 활발하죠.

- 통화 스와프는 국가 간에 “우리 경제 망하면 서로 도와주자”라고 맺는 굳건한 약속입니다. 그래서 한미 통화 스와프 같은 뉴스가 뜨면 주식 시장이 환호하는 것입니다.

3. 외환 스와프, 왜 우리 경제의 ‘구원투수’인가?

“은행끼리 돈 빌리는 게 나랑 무슨 상관인데?”라고 생각하실 수 있습니다. 하지만 이 시장이 막히면 여러분의 대출 금리가 오르거나, 수입 물가가 폭등할 수 있습니다.

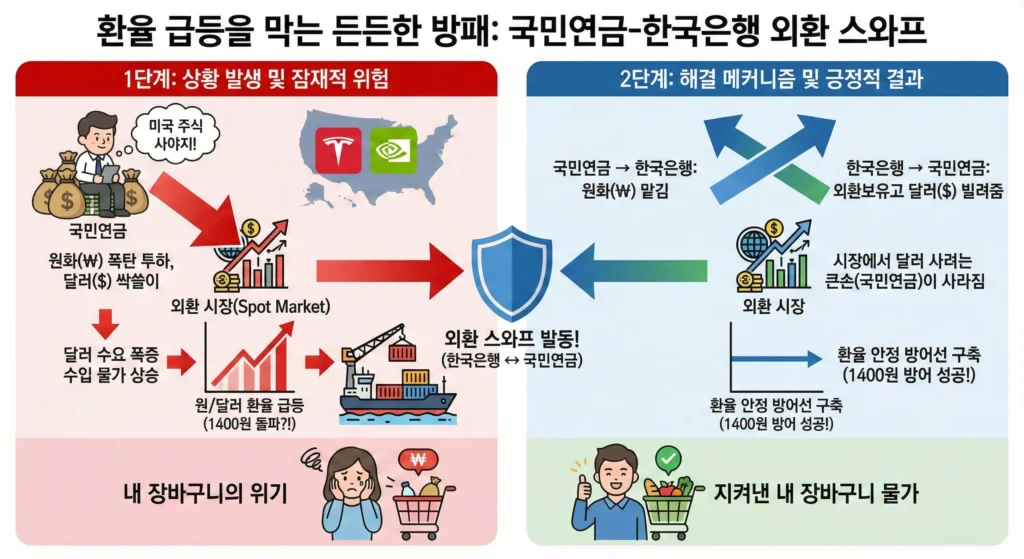

(1) 환율 급등을 막는 소방수 (feat. 국민연금)

최근 몇 년간 한국 경제의 가장 큰 이슈 중 하나는 ‘서학개미’와 ‘국민연금’의 해외 투자 확대였습니다.

국민연금은 수익률을 높이기 위해 미국 주식(테슬라, 엔비디아 등)을 사야 합니다. 주식을 사려면 원화를 팔고 달러를 사야 하죠. 이렇게 거대 자본인 국민연금이 시장에서 달러를 마구 사들이면 어떻게 될까요?

->달러 수요 폭증 -> 원/달러 환율 급등 ->수입 물가 상승이라는 악순환이 발생합니다.

이때 ‘외환 스와프’가 등장합니다. (한국은행과 국민연금 간의 스와프)

- 국민연금은 시장에서 달러를 사지 않고, 한국은행이 보유한 달러(외환보유고)를 빌립니다.

- 대신 국민연금은 한국은행에 원화를 맡깁니다.

- 결과적으로 외환 시장(Spot Market)에서 달러를 사려는 수요가 줄어들어 환율이 안정됩니다.

실제로 2024년부터 2025년 현재까지, 한국은행과 국민연금의 외환 스와프 한도 증액은 환율 1,400원 방어선의 강력한 지지대 역할을 하고 있습니다. 이것이 바로 외환 스와프가 내 장바구니 물가와 연결되는 지점입니다.

(2) 기업들의 안전벨트 (환헤지)

수출입 기업은 환율 변동이 곧 생존 문제입니다. 1달러에 1,300원일 때 계약했는데, 대금을 받을 때 1,100원으로 떨어지면 엄청난 손해를 봅니다. 기업들은 외환 스와프 계약을 통해 미래에 적용할 환율을 미리 고정함으로써 경영 안정성을 확보합니다.

4. 투자자가 꼭 체크해야 할 신호: ‘스와프 포인트’

주식이나 채권 투자를 하신다면 ‘스와프 포인트(Swap Point)’라는 용어를 한 번쯤 보셨을 겁니다. 아주 간단히 설명해 드리겠습니다.

- 스와프 포인트 = 선물환율 – 현물환율

복잡한 수식은 잊으세요. 딱 하나만 기억하시면 됩니다.

“스와프 포인트가 마이너스(-)라는 것은, 원화보다 달러가 더 귀하다는 뜻이다.”

보통 금리가 높은 나라의 통화는 가치가 떨어지는 경향(선물환 할인)이 있습니다.

현재 미국의 금리가 한국보다 높은 상황이 지속되고 있죠? (한미 금리 역전). 이론적으로는 스와프 포인트가 마이너스가 되는 것이 정상입니다.

하지만 이 마이너스 폭이 비정상적으로 급격히 커진다면(Deep Discount) 주의해야 합니다.

- 의미: 한국 시장에서 달러가 씨가 말랐다. (달러 유동성 경색)

- 투자 인사이트: 외국인 투자자들이 한국 자산을 팔고 달러를 챙겨 떠나고 있을 가능성이 높습니다. 이때는 코스피 지수가 하락 압력을 받을 수 있으니 현금 비중을 늘리는 등 리스크 관리가 필요합니다.

5. 결론: 돈의 흐름을 보는 눈

지금까지 외환 스와프에 대해 알아보았습니다. 요약하자면 다음과 같습니다.

- 외환 스와프는 전당포처럼 담보를 맡기고 잠시 돈을 융통하는 계약이다.

- 통화 스와프와 달리 주로 1년 미만의 단기 자금 관리에 쓰인다.

- 한국은행-국민연금 스와프처럼 환율 안정을 위한 핵심 정책 수단으로 활용된다.

어려운 경제 용어 같지만, 결국 ‘돈의 흐름을 막히지 않게 뚫어주는 윤활유’라고 이해하시면 됩니다. 환율 변동성이 커지는 시기일수록, 뉴스 귀퉁이에 나오는 “스와프 시장 동향”에 귀를 기울여 보세요. 남들보다 한발 앞서 시장의 위기 신호를 감지할 수 있을 것입니다.