주식 시장의 소음에 흔들리고 계신가요? 존 보글의 투자 철학을 담은 《보글헤드 투자 가이드》의 핵심을 요약해 드립니다. 저비용 인덱스 펀드, 황금 비율 자산배분, 그리고 시장을 이기는 심리 투자법까지. 월스트리트에 속지 않고 평범한 투자자가 경제적 자유를 얻는 가장 확실한 방법을 지금 확인하세요.

Table of Contents

복잡한 투자는 가라, 단순함이 부를 만든다

이 책은 뱅가드 그룹의 창립자 존 보글의 투자 철학을 따르는 투자자들의 지혜를 집대성한 것으로, 복잡한 금융 시장에서 개인 투자자가 성공할 수 있는 가장 합리적이고 검증된 방법을 제시합니다.

《보글헤드 투자 가이드》 상세 요약

서문 및 들어가며

이 책은 “수십만 명의 개인투자자를 백만장자로 만든 책”이라는 찬사를 받으며, 존 보글이 주창한 ‘저비용, 인덱스 펀드, 장기 투자’ 철학을 따르는 ‘보글헤드(Bogleheads)’들의 지혜를 담고 있습니다. 존 보글은 서문에서 보글헤드 커뮤니티가 지닌 ‘합리성’과 ‘배려’의 정신을 강조하며, 투자의 성공은 복잡함이 아니라 “단순함의 품격”에서 온다고 말합니다.

1부: 성공적 투자를 위한 필수 요소

01장: 건강한 금융 라이프스타일

투자의 시작은 종목 선정이 아니라 생활 습관에서 시작됩니다. 저자들은 세 가지 유형의 금융 라이프스타일을 비교합니다.

- 빚으로 사는 사람: 내일은 잊고 오늘을 위해 사는 유형으로, 과도한 소비와 빚에 허덕이며 파산의 위험을 안고 있습니다.

- 소비하는 사람: 버는 만큼 쓰는 유형입니다. 빚은 없지만, 노후를 위한 저축이 부족하여 은퇴 후 빈곤해질 위험이 큽니다.

- 파수꾼(The Keeper): 수입보다 적게 쓰고 남은 돈을 저축하는 유형입니다. 이들은 월급쟁이 사고방식에서 벗어나 ‘순자산’ 중심의 사고방식을 가집니다.

핵심 행동 지침:

- 순자산 파악: 자산에서 부채를 뺀 순자산을 계산하고 정기적으로 점검하십시오.

- 부채 제거: 신용카드 빚과 고금리 대출은 투자 수익률을 갉아먹는 주범입니다. 투자를 시작하기 전 고금리 부채부터 갚아야 합니다.

- 비상 자금 마련: 실직이나 질병 등 예기치 못한 상황에 대비해 3~6개월 치 생활비를 현금성 자산(MMF 등)으로 확보하십시오.

02장: 일찍 시작하고 정기적으로 투자하십시오

시간은 투자자의 가장 강력한 무기입니다. ‘복리의 마법’과 ’72의 법칙’은 시간이 지날수록 자산이 기하급수적으로 늘어나는 원리를 보여줍니다.

- 72의 법칙: 자산이 두 배가 되는 데 걸리는 시간을 계산하는 공식입니다(72 ÷ 연 수익률). 예를 들어 8% 수익률이라면 9년마다 원금이 두 배가 됩니다.

- 일찍 시작하는 힘: 25세부터 10년간 투자하고 멈춘 사람이, 35세부터 30년간 투자한 사람보다 더 많은 자산을 가질 수 있습니다. 이는 초기에 형성된 자산이 복리로 불어나는 힘 때문입니다.

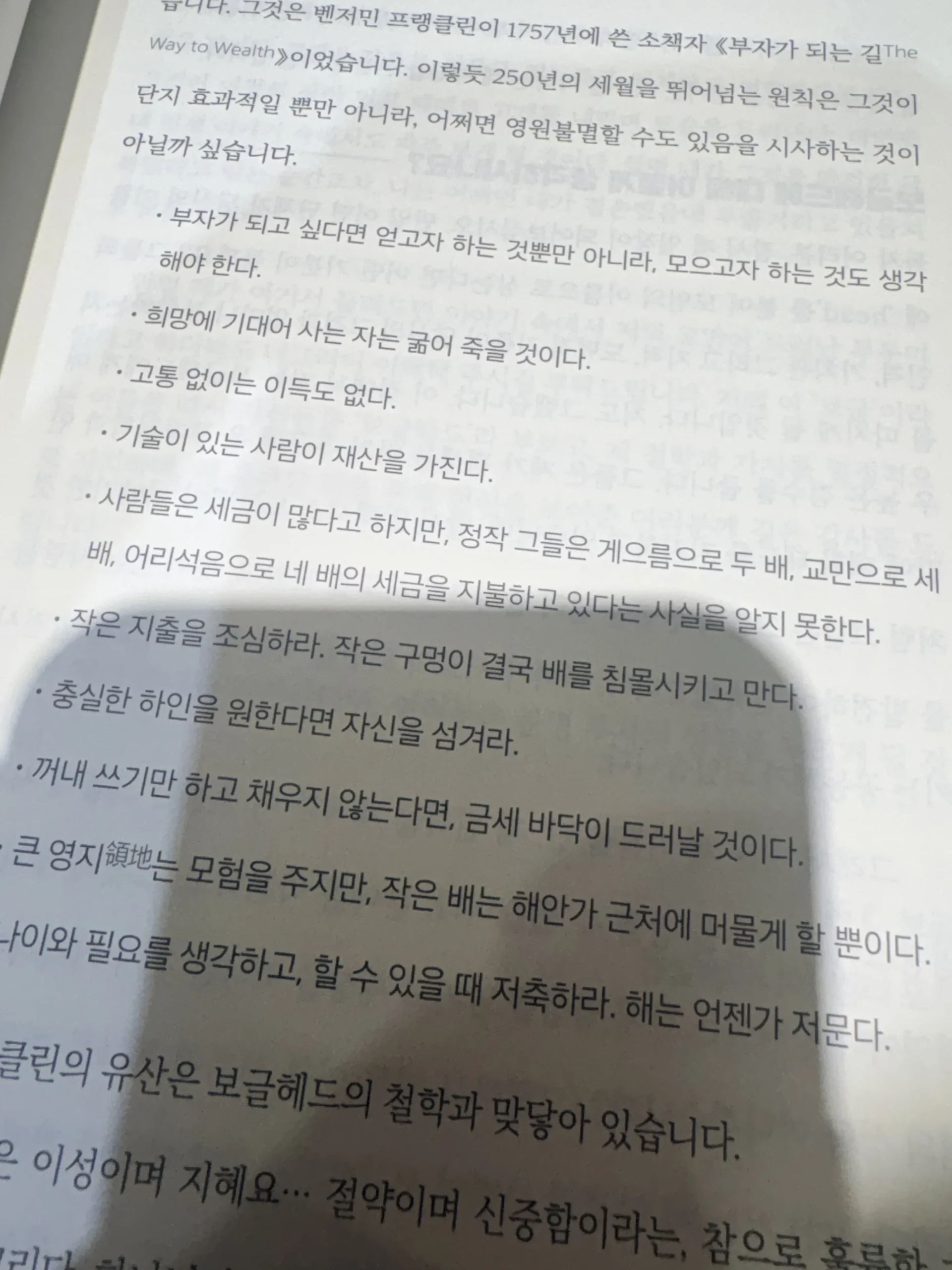

- 저축의 중요성: 소득의 최소 10% 이상을 떼어내어 저축하십시오. “먼저 투자하고 남은 돈으로 소비하라”는 원칙을 지켜야 합니다. 작은 지출(예: 매일 마시는 커피, 새 차 구매 등)을 줄여 투자금으로 전환하는 것이 부를 쌓는 지름길입니다.

03장: 당신이 무엇에 투자하는지 파악하세요 (I. 주식 및 채권)

투자의 기본 자산인 주식과 채권의 본질을 이해해야 합니다.

- 주식: 기업의 소유권(지분)을 사는 것입니다. 기업의 성장에 따라 배당금과 시세 차익을 얻을 수 있지만, 원금 손실의 위험도 큽니다. 개별 기업 투자는 위험하므로 분산 투자가 필수적입니다.

- 채권: 정부나 기업에 돈을 빌려주고 이자를 받는 차용증서입니다. 주식보다 안전하지만 수익률은 낮습니다. 채권 가격은 금리와 반대로 움직입니다(금리 상승 시 채권 가격 하락).

- 채권 투자 전략: 개별 채권보다는 채권형 펀드가 분산 투자와 유동성 면에서 유리합니다. 저자들은 “자신의 나이만큼 채권 비중을 보유하라”는 존 보글의 원칙을 소개합니다.

04장: 당신이 무엇에 투자하는지 파악하세요 (II. 뮤추얼 펀드, ETF 등)

개인 투자자에게 가장 적합한 도구는 펀드입니다.

- 뮤추얼 펀드: 다수의 투자자로부터 자금을 모아 전문가가 운용하는 상품입니다.

- 인덱스 펀드 vs. 액티브 펀드:

- 액티브 펀드: 시장 수익률을 초과(알파)하려는 목표로 펀드매니저가 종목을 고릅니다. 수수료가 비싸고 장기적으로 시장 수익률을 이기기 어렵습니다.

- 인덱스 펀드: 특정 시장 지수(예: S&P500)를 그대로 추종합니다. 수수료가 매우 저렴하고, 장기적으로 대다수의 액티브 펀드보다 우수한 성과를 냅니다.

- ETF(상장지수펀드): 주식처럼 거래소에서 실시간으로 거래되는 펀드입니다. 저비용과 세금 효율성이 장점이지만, 잦은 거래를 유발할 수 있으므로 주의해야 합니다.

- 연금: 고정형 연금, 변액 연금 등이 있으나, 수수료가 높고 복잡한 경우가 많아 주의가 필요합니다.

05장: 인플레이션 보호 채권으로 구매력을 보존하자

인플레이션은 자산의 구매력을 갉아먹는 ‘보이지 않는 도둑’입니다.

- 명목 수익률이 아닌, 인플레이션을 감안한 ‘실질 수익률’이 중요합니다.

- TIPS(물가연동국채): 미국 재무부가 발행하며, 물가 상승에 따라 원금이 조정되어 인플레이션으로부터 구매력을 완벽하게 방어해 줍니다. 포트폴리오의 안전판 역할을 합니다.

06장: 얼마나 모아야 하나요?

성공적인 은퇴를 위해 필요한 자금을 계산하는 법을 다룹니다.

- 은퇴 필요 자금: 일반적으로 은퇴 전 연 소득의 70~80% 정도가 은퇴 후 생활비로 필요하다고 봅니다.

- 4%의 법칙: 은퇴 자금에서 매년 4%를 인출하면, 원금을 30년 이상 유지할 가능성이 높다는 경험칙입니다. 역으로 계산하면, 연간 필요 생활비의 25배를 모아야 한다는 뜻입니다.

- 온라인 은퇴 계산기를 활용하여 목표 금액을 구체화하고, 이를 달성하기 위한 저축액을 산정해야 합니다.

07장: 늘 단순하게 인덱스 펀드를 포트폴리오의 핵심으로 만들기

이 책의 가장 핵심적인 주장입니다. “전체 주식시장 인덱스 펀드를 사라.”

- 제로섬 게임: 주식 시장 전체의 수익은 시장 수익률과 같습니다. 투자자들이 부담하는 비용(수수료, 세금)을 제하면, 전체 투자자들의 평균 수익은 시장 수익률보다 낮아집니다.

- 비용의 중요성: 액티브 펀드는 높은 운용 보수와 매매 비용 때문에 인덱스 펀드보다 성과가 떨어질 확률이 매우 높습니다. 과거 데이터에 따르면 장기적으로 인덱스 펀드가 액티브 펀드의 80~90%를 이겼습니다.

- 스타일 드리프트 없음: 인덱스 펀드는 펀드매니저의 판단 개입 없이 시장 전체를 보유하므로, 투자 스타일이 변질될 위험이 없습니다.

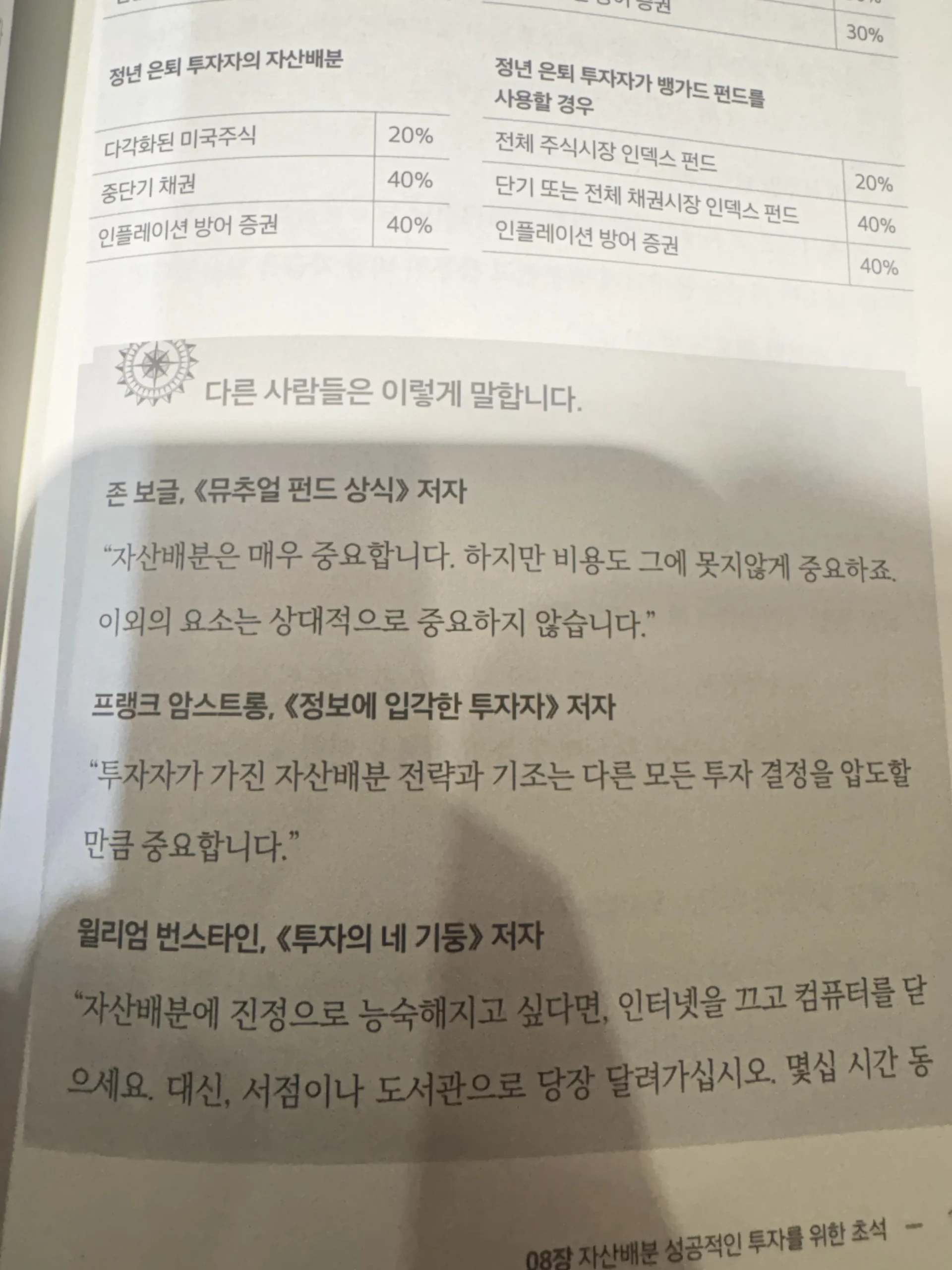

08장: 자산배분, 성공적인 투자를 위한 초석

개별 종목 선택이나 마켓 타이밍보다 자산배분(주식, 채권, 현금의 비중)이 포트폴리오 성과의 90% 이상을 결정합니다.

- 효율적 시장 가설 & 현대 포트폴리오 이론: 시장은 정보를 빠르게 반영하므로 초과 수익을 내기 어렵습니다. 따라서 상관관계가 낮은 자산(주식과 채권)을 섞어 위험을 낮추고 수익을 최적화해야 합니다.

- 위험 감내 수준: 자신의 나이, 투자 목표, 성향에 맞춰 주식과 채권의 비율을 정해야 합니다. 젊을수록 주식 비중을 높이고, 은퇴가 가까워질수록 채권 비중을 높여야 합니다.

- 포트폴리오 구성: 국내 주식, 해외 주식, 채권 등을 적절히 배분하여 분산 투자 효과를 극대화하십시오.

09장: 비용의 중요성, 늘 낮게 유지하기

투자에서 우리가 통제할 수 있는 몇 안 되는 변수 중 하나가 ‘비용’입니다.

- 비용은 수익을 갉아먹는다: 펀드 보수, 판매 수수료, 거래 비용, 세금 등은 복리로 불어나 최종 자산에 막대한 차이를 만듭니다. 저비용 펀드(0.1~0.2% 대의 보수)를 선택하는 것만으로도 장기적으로 수만 달러를 절약할 수 있습니다.

- 숨겨진 비용: 펀드 회전율(매매 빈도)이 높으면 거래 비용이 발생하고 세금이 늘어납니다. 회전율이 낮은 인덱스 펀드가 유리한 이유입니다.

10장: 세금을 신경 쓰세요 (I. 펀드 과세)

세후 수익률이 진정한 수익률입니다.

- 자산의 위치(Asset Location): 세금 효율성이 낮은 자산(채권, 리츠, 고배당주)은 세금 우대 계좌(연금저축, IRP 등)에 넣고, 세금 효율성이 높은 자산(주식형 인덱스 펀드)은 일반 과세 계좌에 넣는 것이 유리합니다.

- 장기 보유: 주식을 1년 이상 보유하면 장기 자본이득세율이 적용되어 세금이 줄어듭니다(미국 기준). 한국의 경우도 해외주식 매매차익 등에 대한 세금을 고려해야 합니다.

11장: 세금을 신경 쓰세요 (II. 절세를 위한 포트폴리오 전략)

- 절세 계좌 활용: 401(k), IRA(한국의 퇴직연금, 연금저축에 해당) 등 정부가 제공하는 절세 계좌를 최대한 활용하십시오. 이는 세금을 이연하거나 면제받아 복리 효과를 극대화하는 가장 쉬운 방법입니다.

- 손실 확정(Tax Loss Harvesting): 손실이 난 종목을 매도하여 이익과 상쇄시킴으로써 세금을 줄이는 전략을 활용할 수 있습니다.

12장: 분산투자는 무엇보다 중요합니다

“달걀을 한 바구니에 담지 말라”는 격언은 진리입니다.

- 비체계적 위험 제거: 개별 주식은 회사가 망하면 휴지 조각이 되지만, 시장 전체(인덱스)를 사면 개별 기업의 위험을 제거할 수 있습니다.

- 상관관계: 주식과 채권처럼 서로 다르게 움직이는 자산을 보유하면, 포트폴리오의 변동성을 줄이면서 안정적인 수익을 추구할 수 있습니다.

2부: 목표 달성을 위한 후속 조치

13장: 성과 추종과 시장 타이밍 맞추기는 해롭다

많은 투자자가 과거 수익률이 좋았던 ‘승자 펀드’를 쫓아다니고, 시장의 등락을 예측해 매매하려(마켓 타이밍) 합니다. 하지만 이는 실패로 가는 지름길입니다.

- 과거 성과는 미래를 보장하지 않는다: 과거에 1등 했던 펀드가 다음 해에는 꼴찌가 되는 경우가 허다합니다. ‘평균 회귀’의 법칙 때문에 비정상적으로 높은 수익률은 결국 평균으로 수렴합니다.

- 마켓 타이밍의 불가능성: 전문가들조차 시장의 단기 움직임을 예측하지 못합니다. 시장 예측 뉴스레터나 방송은 맞지 않는 경우가 대부분입니다. 시장에 들어가고 나가는 타이밍을 맞추려다 가장 수익률이 좋은 날들을 놓치면 장기 수익률은 급락합니다.

- 해결책: “시장을 이기려 하지 말고 시장 전체를 보유하라.” 매수 후 보유(Buy and Hold) 전략이 답입니다.

14장: 대학 학자금 마련을 위한 현명한 투자법

자녀 교육비 마련은 중요한 재무 목표입니다.

- 시간의 힘: 자녀가 태어나자마자 투자를 시작하면 적은 돈으로도 학자금을 마련할 수 있습니다.

- 투자 수단: 미국의 경우 529 플랜 등 세금 혜택이 있는 계좌를 추천합니다. (한국 독자는 이 부분에서 비과세 증여 한도나 어린이 펀드, 연금저축 등을 고려해 적용할 필요가 있습니다)

- 교육비 마련 때문에 부모의 노후 자금을 희생해서는 안 됩니다. 학자금은 대출이 가능하지만, 은퇴 자금은 대출받을 수 없기 때문입니다.

15장: 갑자기 큰돈이 생긴다면?

유산, 복권 당첨, 퇴직금 등으로 갑자기 큰돈(Windfall)이 생겼을 때의 대처법입니다.

- 일단 멈춤: 돈을 받으면 최소 6개월간은 아무것도 하지 말고 안전한 계좌(MMF 등)에 넣어두십시오. 감정이 가라앉고 이성적인 계획을 세울 때까지 기다려야 합니다.

- 유혹 차단: 주변의 투자 권유나 소비의 유혹을 뿌리치십시오.

- 계획 수립: 빚을 갚고, 세금 문제를 확인하고, 장기적인 자산 배분 계획에 따라 투자를 집행하십시오.

16장: 전문가의 도움이 필요할까요?

보글헤드는 기본적으로 DIY(Do It Yourself) 투자를 지향하지만, 때로는 도움이 필요할 수 있습니다.

- 이해 상충: 대부분의 금융 상품 판매자(브로커)는 고객의 이익보다 자신의 수수료를 우선시합니다. 그들은 ‘자문가’가 아니라 ‘세일즈맨’일 가능성이 높습니다.

- 진정한 자문가: 만약 전문가가 필요하다면, 상품 판매 수수료를 받는 사람이 아니라, 시간당 자문료나 고정 수수료를 받는 독립적인 자문가를 찾으십시오. 그들은 당신의 이익을 최우선으로 할 것입니다.

17장: 포트폴리오를 모니터링하고 필요하면 리밸런싱하라

처음 세운 자산 배분 비율(예: 주식 60%, 채권 40%)은 시장 변동에 따라 변합니다. 주식이 많이 오르면 주식 비중이 70%가 되어 위험이 커질 수 있습니다.

- 리밸런싱(Rebalancing): 원래의 목표 비중으로 되돌리는 과정입니다. 비싸진 자산(많이 오른 것)을 일부 팔고, 싸진 자산(덜 오른 것)을 사는 것입니다. 이는 자연스럽게 ‘고가 매도, 저가 매수’를 실천하게 해 줍니다.

- 방법: 1년에 한 번 특정 날짜에 하거나, 비중이 목표에서 5% 이상 벗어났을 때 실행하는 밴드 방식을 사용할 수 있습니다.

18장: 잡음을 무시하라, 그건 언제나 틀리기 마련이다

금융 미디어는 ‘정보’가 아니라 ‘엔터테인먼트’를 팝니다.

- 잡음(Noise): “지금 당장 사야 할 펀드”, “시장 폭락 임박” 같은 자극적인 뉴스는 투자자의 불안과 탐욕을 자극해 잦은 매매를 유도합니다.

- 대처법: TV, 신문, 인터넷의 단기 시황 뉴스에 귀를 닫으십시오. 당신의 장기 투자 계획을 고수하는 것이 성공의 열쇠입니다.

19장: 투자를 지배하려면 감정을 먼저 지배해야 한다

투자의 최대 적은 시장이 아니라 투자자 자신의 ‘감정’입니다.

- 탐욕과 두려움: 상승장에서는 더 벌고 싶어 고점에서 사고, 하락장에서는 공포에 질려 저점에서 파는 실수를 반복합니다.

- 행동경제학적 함정:

- 최신 편향: 최근의 수익률이 계속될 것이라 믿는 착각.

- 자신감 과잉: 자신이 시장보다 똑똑하다고 믿고 잦은 매매를 하는 것.

- 손실 회피: 이익의 기쁨보다 손실의 고통을 더 크게 느껴, 필요한 위험조차 감수하지 않으려 하거나 손실 난 주식을 팔지 못하는 심리.

- 이러한 심리적 함정을 인지하고, 감정이 개입할 여지가 없는 자동화된 투자 시스템(정기 투자, 리밸런싱 원칙)을 만들어야 합니다.

20장: 당신보다 오래가는 돈을 만드십시오

은퇴 후 자산 관리(인출 전략)에 관한 내용입니다.

- 지속 가능한 인출: 물가 상승을 고려해도 자산이 고갈되지 않도록 적절한 인출률(약 4% 내외)을 지켜야 합니다.

- 유연성: 시장 상황이 나쁠 때는 인출 금액을 줄이는 유연함을 발휘하면 자산 수명을 크게 늘릴 수 있습니다.

- 연금 활용: 종신 연금 등을 활용해 죽을 때까지 마르지 않는 현금 흐름을 만드는 것도 방법입니다.

21장: 자산을 지키려면 보험을 충분히 들어라

보험은 투자가 아니라 ‘위험 관리’ 수단입니다.

- 필요한 보험: 감당할 수 없는 재정적 재앙(조기 사망, 장애, 큰 소송, 화재 등)을 대비하는 보험만 가입하십시오. 생명보험(가장이 경제활동기에 있을 때), 자동차보험, 주택화재보험, 배상책임보험 등이 해당합니다.

- 피해야 할 보험: 휴대전화 분실 보험이나 가전제품 연장 보증 같은 사소한 보험은 비용 낭비입니다. 저축성 보험보다는 순수 보장성 보험(정기보험)이 비용 효율적입니다.

22장: 당신이 떠날 때를 대비하기

상속과 증여에 관한 계획입니다.

- 유언장, 신탁 등을 통해 자신이 세상을 떠난 후 자산이 원하는 대로 분배되도록 준비해야 합니다. 이는 남겨진 가족들의 분쟁을 막고 세금을 줄이는 데 중요합니다.

23장: 당신도 할 수 있습니다

투자 성공을 위해 대단한 지식이나 재능이 필요하지 않습니다.

- 건전한 재무 습관을 유지하고,

- 저비용 인덱스 펀드로 광범위하게 분산 투자하며,

- 장기적인 안목으로 시장의 소음을 무시하고 계속 머무른다면(Stay the Course),

- 누구나 경제적 자유를 얻을 수 있습니다. 보글헤드 커뮤니티가 여러분을 도울 것입니다.

맺음말

《보글헤드 투자 가이드》는 복잡한 금융 공학이나 대박 종목을 알려주는 책이 아닙니다. 오히려 “시장은 예측할 수 없다”는 겸손함을 바탕으로, 투자자가 통제할 수 있는 요소인 ‘비용 절감’, ‘저축률’, ‘자산 배분’, ‘감정 통제’에 집중하라고 조언합니다. 이 단순하지만 강력한 원칙을 따르는 것이야말로 불확실한 시장에서 승리하는 가장 확실한 방법입니다.

당신의 계좌를 살찌우는 3가지 불변의 법칙

복잡한 금융 공학이 난무하고 ‘일확천금’의 신화가 판치는 이 시대에, 존 보글의 철학을 계승한 《보글헤드 투자 가이드》는 투자의 본질인 ‘단순함의 미학’을 설파하는 매우 시의적절한 지침서입니다.

독자들이 가장 궁금해할, 그리고 이 책이 금융 산업의 불편한 진실을 꼬집으며 제시하는 3가지 핵심 쟁점을 정리해 드리겠습니다.

쟁점 1. “시장을 이기는 것은 가능한가?” – 액티브 투자의 허상과 인덱스 펀드의 승리

대중은 늘 ‘다음 대박 종목’을 찾거나 시장의 등락을 예측해 고점 매도, 저점 매수를 꿈꿉니다. 하지만 이 책은 이러한 시도가 통계적으로 실패할 수밖에 없음을 냉철하게 지적합니다.

- 제로섬 게임과 비용의 함정: 주식 시장 전체의 수익률이 시장 평균이라면, 수수료와 거래 비용을 제하고 나면 액티브 투자자(시장을 이기려 노력하는 투자자)들의 평균 수익률은 필연적으로 시장 지수보다 낮아집니다. 장기적으로 인덱스 펀드가 전체 액티브 펀드의 80~90%보다 나은 성과를 내는 이유는 펀드매니저의 능력이 부족해서가 아니라, 액티브 펀드가 안고 있는 고비용 구조 때문입니다.

- 마켓 타이밍의 불가능성: “금리가 오를 때 채권을 팔아라” 같은 전문가들의 조언은 그럴듯해 보이지만, 실제 데이터는 전문가들의 예측이 동전 던지기보다 나을 게 없음을 증명합니다. 책은 1980년대 이후 금리 예측 전문가들의 전망이 3분의 1도 맞지 않았다는 사실을 인용하며, 시장 예측(마켓 타이밍)은 불가능한 도박임을 강조합니다.

- 결론: 워런 버핏조차 일반 투자자에게 권하는 최선의 전략은 “저비용 인덱스 펀드를 매수하여 시장 전체를 보유하는 것”입니다. 이것이 월스트리트의 소음 속에서 개인이 승리할 수 있는 가장 확실한 방법입니다.

쟁점 2. “내 자산을 갉아먹는 진짜 적은 누구인가?” – 보이지 않는 비용과 세금

투자자들은 흔히 ‘수익률’에는 집착하지만, 정작 수익을 갉아먹는 ‘비용’과 ‘세금’에는 무관심합니다. 이 책은 비용 통제가 투자자가 할 수 있는 가장 확실한 수익률 개선 방법임을 역설합니다.

- 복리의 역설: 복리 효과는 자산을 불려주기도 하지만, 비용 측면에서는 자산을 갉아먹는 주범이 됩니다. 연 2%의 펀드 비용 차이는 30~40년 뒤 최종 자산 가치를 절반 가까이 갉아먹을 수 있습니다. 책은 판매 수수료가 없고 운용 보수가 연 0.5% 이하인 저비용 펀드를 선택하는 것만으로도 수만 달러를 절약할 수 있음을 보여줍니다.

- 세후 수익률의 중요성: 진정한 수익은 세금을 낸 후에 남는 돈입니다. 잦은 매매는 자본이득세를 유발하여 수익률을 낮춥니다. 책은 세금 효율성이 높은 인덱스 펀드를 활용하고, 채권과 같은 고세율 자산은 세금 우대 계좌(연금저축 등)에 배치하는 ‘자산의 위치(Asset Location)’ 전략을 강조합니다.

- 결론: 금융 상품 판매자가 가져가는 수수료와 정부가 가져가는 세금을 최소화하십시오. “비용을 낮게 유지하라”는 조언은 투자자가 통제할 수 있는 유일하고도 가장 강력한 변수입니다.

쟁점 3. “왜 똑똑한 사람들도 투자에 실패하는가?” – 심리적 함정과 자산배분

아무리 좋은 지능과 정보를 가진 투자자라도 자신의 ‘감정’을 이기지 못하면 실패합니다. 이 책은 투자의 성패를 가르는 90% 이상의 요인이 종목 선정이 아니라 ‘자산배분’과 ‘심리 통제’에 있다고 분석합니다.

- 감정의 롤러코스터: 탐욕은 고점에서 주식을 사게 만들고, 두려움은 저점에서 주식을 팔게 만듭니다. ‘최신 편향(최근 수익률이 계속될 것이라는 착각)’과 ‘자신감 과잉(내가 시장보다 똑똑하다는 착각)’은 투자자를 파멸로 이끄는 대표적인 심리적 함정입니다.

- 자산배분과 리밸런싱: 미래를 예측할 수 없기에 우리는 주식(성장)과 채권(안정)을 적절히 섞어야 합니다. 그리고 한쪽 자산이 지나치게 오르면 그것을 팔아 저평가된 자산을 사는 ‘리밸런싱(Rebalancing)’을 통해 강제로 ‘고가 매도, 저가 매수’를 실행해야 합니다. 이것이 감정을 배제하고 리스크를 관리하는 핵심 메커니즘입니다.

- 결론: 투자는 IQ 게임이 아니라 EQ(감성 지능) 게임입니다. 시장의 소음에 휘둘리지 않고(Stay the Course), 자신이 세운 자산배분 원칙을 끝까지 고수하는 ‘규율’이 무엇보다 중요합니다.

이 책의 메시지는 명확합니다. “월스트리트의 마케팅과 자신의 감정을 믿지 말고, ‘전체 시장’과 ‘시간의 힘’을 믿으십시오.” 복잡한 세상에서 가장 단순한 전략이 가장 강력한 무기가 될 수 있음을 이 책은 증명하고 있습니다.

내일 당장 시작하는 부의 추월차선: 실천 플랜 3

《보글헤드 투자 가이드》의 핵심 철학은 “단순함(Simplicity), 저비용(Low Cost), 장기 투자(Long-term Investing)”입니다. 이 책의 내용을 바탕으로 평범한 개인 투자자가 복잡한 준비 없이 당장 내일 아침부터 실천할 수 있는 구체적인 액션 플랜 3가지를 제안합니다.

1. 재무 건전성 점검: ‘순자산’ 계산과 ‘비상금’ 확보

투자를 시작하기 전, 가장 먼저 해야 할 일은 자신의 현재 위치를 파악하고 안전판을 마련하는 것입니다.

- 실행 가이드:

- 순자산 계산하기: 내일 아침, 종이 한 장을 꺼내 ‘자산(현금, 예금, 주식, 집 등)’과 ‘부채(신용카드 대금, 대출 등)’를 모두 적으십시오. 자산에서 부채를 뺀 것이 당신의 진짜 부(富), 즉 ‘순자산’입니다. 책에서는 소득보다 순자산 중심의 사고방식을 갖는 것이 부자가 되는 첫걸음이라고 강조합니다.

- 고금리 부채 상환: 만약 신용카드 리볼빙이나 고금리 대출이 있다면, 투자를 고려하기 전에 이것부터 갚으십시오. 대출 이자를 갚는 것은 위험 부담 없이 확정적인 수익을 올리는 최고의 투자입니다.

- 비상금 계좌 개설: 실직이나 질병 등 인생의 돌발 변수에 대비해 3~6개월 치 생활비를 현금성 자산(MMF, CMA 등)으로 따로 떼어두십시오. 이 돈은 투자가 아니라 생존을 위한 자금이며, 주식 시장이 폭락했을 때 주식을 헐값에 팔지 않게 해주는 방어막이 됩니다.

2. 투자 원칙 수립: 나만의 ‘자산배분’ 비율 확정

어떤 종목을 살지 고민하기보다 주식과 채권의 비율을 먼저 정해야 합니다. 책은 투자 성과의 90% 이상이 종목 선정이 아닌 자산배분에 의해 결정된다고 설명합니다.

- 실행 가이드:

- 비율 정하기: 자신의 나이와 위험 감내 수준에 맞춰 ‘주식:채권’ 비율을 정하십시오. 책에서 소개하는 존 보글의 간단한 법칙은 “채권 비중 = 자신의 나이”입니다. 예를 들어 30세라면 채권 30%, 주식 70%를 보유하는 식입니다. 조금 더 공격적인 투자자라면 채권 비중을 ‘나이 – 10~20%’로 낮출 수도 있습니다.

- 정책서 작성: 거창한 서류가 아닙니다. 포스트잇에 “나는 주식 70%, 채권 30% 비율을 유지하며, 은퇴할 때까지 매달 월급의 10%를 기계적으로 투자한다”라고 적어 모니터 앞에 붙여두십시오. 이는 시장이 요동칠 때 감정에 휘둘리지 않게 해주는 강력한 닻이 됩니다.

3. 상품 매수 및 정리: 고비용 펀드를 버리고 ‘인덱스 펀드’로 갈아타기

이제 실제로 상품을 매수하거나 포트폴리오를 조정할 차례입니다. 핵심은 ‘비용 절감’과 ‘시장 전체 보유’입니다.

- 실행 가이드:

- 기존 펀드 점검: 현재 보유 중인 펀드가 있다면 ‘총보수(운용수수료 등)’를 확인하십시오. 수수료가 연 1%를 넘거나, 과거 수익률만 내세우는 액티브 펀드라면 매도를 심각하게 고려해야 합니다. 높은 비용은 복리 효과를 갉아먹는 주범입니다.

- 인덱스 펀드 매수: 특정 테마주나 개별 종목 대신, 시장 전체를 추종하는 저비용 인덱스 펀드(또는 ETF)를 매수하십시오. 미국 주식이라면 ‘S&P 500’이나 ‘미국 전체 주식(Total Stock Market)’ 인덱스를, 한국 주식이라면 ‘KOSPI 200’ 인덱스를 선택하면 됩니다. 이것이 “건초 더미에서 바늘을 찾지 말고 건초 더미(시장 전체)를 통째로 사는” 가장 확실한 승리 전략입니다.

- 자동이체 설정: 매월 급여일 다음 날, 정해진 금액이 인덱스 펀드로 자동 투자되도록 설정하십시오. 이는 감정을 배제하고 ‘정액 분할 투자(Dollar Cost Averaging)’를 실천하는 가장 쉬운 방법입니다.

요약하자면, 내일 당신이 해야 할 일은 다음과 같습니다.

- 빚을 확인하고 비상금을 떼어둔다.

- 내 나이에 맞는 주식/채권 비율을 정해 적어둔다.

- 수수료 비싼 펀드를 정리하고, 시장 전체를 사는 인덱스 펀드 자동매수를 건다.

이 세 가지만 실천해도 당신은 상위 20%의 합리적인 투자자가 될 수 있습니다.

투자의 눈을 뜨게 해 줄 보글헤드의 필독서

《보글헤드 투자 가이드》의 저자들은 책의 부록 II를 통해 독자들이 이 책과 함께 읽으면 좋을 추천 도서 목록을 직접 제시하고 있습니다. 저자들은 “투자가 결코 어렵거나 복잡한 일이 아님을 깨닫게 될 것”이라며, 자신들의 투자 철학(인덱스 펀드, 장기 투자, 자산 배분)을 공유하는 명저들을 단계별로 소개합니다.

이 책의 내용을 더 깊이 이해하고 확신을 갖기 위해 읽어야 할 책들을 3가지 단계로 나누어 추천해 드립니다.

1. 투자의 본질과 철학을 다지기 위한 책 (존 보글의 저서)

보글헤드 철학의 창시자인 존 보글의 책은 가장 먼저 읽어야 할 필독서입니다.

- 《보글 온 뮤추얼 펀드(Bogle on Mutual Funds)》 – 존 보글

- 추천 이유: 저자들은 이 책을 “벤저민 그레이엄의 고전 《현명한 투자자》에 필적한 책이 되기를 원했으며, 적어도 뮤추얼 펀드에 대해서는 그 바람이 이루어진 듯하다”고 평가합니다. 펀드 산업의 구조와 인덱스 투자의 당위성을 가장 권위 있게 설명하는 책입니다.

- 《뮤추얼 펀드 상식(Common Sense on Mutual Funds)》 – 존 보글

- 추천 이유: 존 보글의 또 다른 대표작으로, 투자의 기본 원칙과 건전한 상식을 다룹니다. 워런 버핏은 이 책을 “모든 투자자가 반드시 읽어야 할 책”이라고 추천했습니다.

2. 투자 이론과 역사를 깊이 이해하기 위한 책 (중급자용)

투자의 ‘방법’뿐만 아니라 그 이면에 있는 ‘이유’를 학술적, 역사적으로 이해하고 싶다면 다음 책들을 추천합니다.

- 《투자의 네 기둥(The Four Pillars of Investing)》 – 윌리엄 번스타인

- 추천 이유: 신경과 의사이자 투자자인 윌리엄 번스타인이 쓴 책으로, 저자들은 이를 “작은 마을의 의사가 투자에 매료되어 쓴 책”이라고 소개합니다. 투자의 역사, 이론, 심리, 비즈니스를 아우르는 명저로 손꼽힙니다.

- 《랜덤워크 투자수업(A Random Walk Down Wall Street)》 – 버튼 멜킬

- 추천 이유: “시장을 이기는 것은 불가능하다”는 효율적 시장 가설을 대중에게 널리 알린 고전입니다. 저자들은 이 책이 “투자 고전으로, 정기적으로 개정되어 출판되는 책”이라며 일독을 권합니다.

3. 구체적인 자산배분 전략을 짜기 위한 책 (심화용)

내 포트폴리오의 주식과 채권 비율을 어떻게 정할지 더 구체적인 가이드가 필요할 때 유용합니다.

- 《자산배분 전략(All About Asset Allocation)》 – 로저 깁슨 (혹은 릭 페리)

- 추천 이유: 소스 자료의 목록에서는 리처드 페리(릭 페리)의 책을 추천하며 “자산배분에 관한 최고의 책 중 하나”라고 소개하고 있습니다. 자산 배분이 투자 성과에 미치는 결정적인 영향을 상세히 배울 수 있습니다.

- 《승리하는 채권 전략(Winning Bond Strategy)》 – 래리 스웨드로

- 추천 이유: 주식보다 이해하기 어려운 ‘채권’ 분야를 집중적으로 다룹니다. 저자들은 “복잡한 채권 세계를 이해하기 쉽게 풀어냈으며, 채권을 포트폴리오에서 어떻게 활용해야 하는지 안내한다”고 추천합니다.

4. 초보자를 위한 쉽고 명쾌한 책

만약 《보글헤드 투자 가이드》의 내용이 다소 어렵게 느껴졌거나, 주변 지인에게 가볍게 선물하고 싶다면 다음 책이 좋습니다.

- 《당신의 펀드매니저를 해고하라(The Coffeehouse Investor)》 – 빌 숄타이스

- 추천 이유: “어떻게 단순하고 성공적으로 투자할 것인가?”라는 질문에 대해 큰 메시지를 담은 작은 책입니다. 복잡한 월스트리트의 논리를 거부하고 단순한 투자의 힘을 강조합니다.

요약하자면:

가장 먼저 존 보글의 책(뮤추얼 펀드 상식 등)을 읽어 보글헤드 철학의 뿌리를 확인하시고, 이후 《투자의 네 기둥》이나 《랜덤워크 투자수업》을 통해 투자의 이론적 토대를 단단히 하시길 권합니다. 이 책들은 당신이 시장의 소음에 흔들리지 않고 “항로를 유지(Stay the Course)”하는 데 큰 도움을 줄 것입니다.

결국 승리하는 것은 요령이 아니라 ‘꾸준함’이다

지금까지 《보글헤드 투자 가이드》를 통해, 우리는 투자가 복잡한 수식이나 남들이 모르는 비밀 정보를 찾아헤매는 보물찾기가 아님을 확인했습니다. 오히려 투자는 상식에 기반한 ‘단순함’과, 그 단순함을 평생 유지할 수 있는 ‘인내심’의 게임입니다.

이 책의 저자들과 보글헤드 커뮤니티가 우리에게 전하는 마지막 메시지는 명확합니다. “항로를 유지하십시오(Stay the Course).”

우리는 살아가면서 수많은 유혹과 공포를 마주하게 될 것입니다. “이번엔 다르다”며 시장의 폭락을 경고하는 뉴스, “지금 사지 않으면 늦는다”며 탐욕을 부추기는 급등주, 그리고 1년에 수백 퍼센트의 수익을 냈다는 주변의 무용담들이 끊임없이 우리의 귀를 잡아끌 것입니다. 월스트리트의 마케팅과 미디어는 당신이 가만히 있는 꼴을 보지 못합니다. 그들은 당신이 빈번하게 사고팔며 수수료를 내길 원하기 때문입니다.

하지만 기억하십시오. 건초 더미에서 바늘(대박 종목)을 찾으려 애쓰다 지쳐 쓰러지기보다, 건초 더미(시장 전체)를 통째로 사서 묵묵히 들고 가는 사람이 결국엔 승리합니다. 시장의 타이밍을 맞추려는 시도는 전문가들에게도 불가능한 도박이며, 과거의 화려한 수익률이 미래를 보장해 주지도 않습니다.

여러분이 통제할 수 없는 ‘시장 수익률’에 일희일비하지 마십시오. 대신 여러분이 통제할 수 있는 것에 집중하십시오.

- 더 많이 저축하고,

- 투자 비용과 세금을 최소화하며,

- 자신에게 맞는 자산 배분 원칙을 고수하는 것.

이 단순한 원칙을 내일 아침부터 당장 실행에 옮기십시오. 그리고 시장이 요동칠 때마다 이 원칙을 닻으로 삼아 버티십시오. 시간이 흐를수록 복리의 마법은 여러분의 자산을 눈덩이처럼 불려줄 것이며, 그 끝에는 여러분이 꿈꾸던 ‘경제적 자유’와 ‘평안한 노후’가 기다리고 있을 것입니다.

투자는 지능 싸움이 아닙니다. 뚝심 싸움입니다. 현명한 보글헤드가 되어, 소음 없는 투자의 바다를 항해하시길 응원합니다.