사상 초유의 ‘데이터 공백’ 속 열리는 12월 FOMC! 파월도 확인 못한 NFP 지표가 16일에 발표되면 시장은 어떻게 요동칠까요? 빈틈없는 시나리오별 대응 전략과 현금 비중 조절법을 낱낱이 공개합니다. 안개 속 증시, 생존 전략을 지금 바로 확인하세요

Table of Contents

D-Day 12월 FOMC: 고용보고서(NFP)도 없이 오늘 회의 시작? 위험한 시나리오

한국 시간으로 오늘, 2025년 12월 11일 목요일 새벽. 전 세계 금융 시장의 시선이 집중되는 올해의 마지막 이벤트, 12월 연방공개시장위원회(FOMC) 회의가 열립니다.

그런데 혹시 이상한 점 느끼지 못하셨나요?

평소 같았으면 회의 일주일 전인 지난주 금요일에 이미 발표되었어야 할, 연준(Fed)의 성적표이자 나침반인 ’11월 비농업 고용보고서(Non-Farm Payrolls, 이하 NFP)‘가 아직 세상에 나오지 않았습니다. 통계 집계 일정상의 이유로 이번 NFP 발표가 이례적으로 12월 16일(다음 주 화요일)로 밀렸기 때문입니다.

이것이 무엇을 의미할까요?

바로 제롬 파월 의장을 포함한 연준 위원들이 가장 중요한 ‘고용 데이터’를 보지 못한 채, 오늘 회의장에 들어가 금리를 결정해야 한다는 뜻입니다. 마치 의사가 환자의 혈액 검사 결과도 보지 않고 처방전을 써야 하는 상황과 같습니다.

투자자인 우리에게는 이것이 기회일까요, 아니면 피해야 할 폭풍일까요? 오늘 칼럼에서는 이 ‘데이터 공백(Data Gap)’이 가져올 시장의 시나리오와, 남은 일주일 동안 우리가 취해야 할 현실적인 생존 전략을 낱낱이 파헤쳐 보겠습니다.

1. 안개 속의 일주일: 12월 FOMC, 무엇을 보고 결정하나?

연준이 입버릇처럼 하는 말이 있습니다. 바로 “Data Dependent(데이터에 의존해 결정하겠다)”입니다. 하지만 정작 그 데이터가 책상 위에 없습니다. 그렇다면 연준 위원들은 이틀간의 회의 동안 멍하니 앉아만 있을까요?

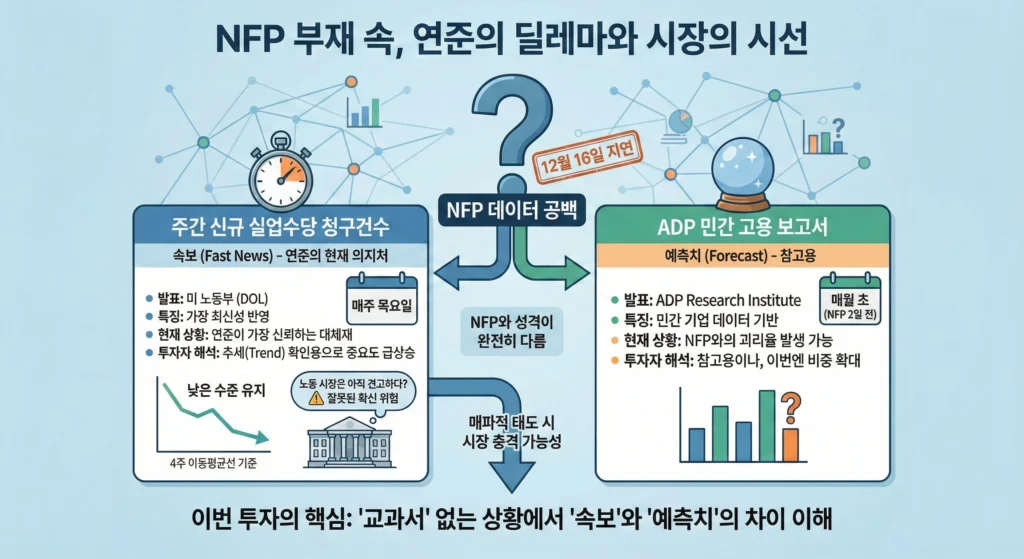

아닙니다. 그들은 NFP라는 ‘정밀 지도’ 대신, 다른 보조 지표들을 통해 노동 시장의 온도를 필사적으로 가늠하려 할 것입니다. 우리가 오늘 밤 주목해야 할 포인트는 바로 연준이 ‘무엇을 대용품(Proxy)으로 삼느냐’입니다.

1-1. NFP 대신 ‘주간 실업수당’과 ‘ADP’에 쏠린 눈

NFP가 부재한 상황에서 연준이 의지할 수 있는 가장 신뢰도 높은 데이터는 미국 노동부(US Department of Labor)가 매주 발표하는 주간 신규 실업수당 청구건수(Initial Jobless Claims)와 민간 고용 정보 업체인 ADP의 데이터입니다.

하지만 이 지표들은 NFP와 성격이 완전히 다릅니다. 이 차이를 이해하는 것이 이번 투자의 핵심입니다.

[표 1] NFP vs 대체 지표(Jobless Claims/ADP) 비교 분석

| 구분 | 비농업 고용보고서 (NFP) | 주간 신규 실업수당 청구건수 | ADP 민간 고용 보고서 |

|---|---|---|---|

| 발표 기관 | 미 노동통계국 (BLS) | 미 노동부 (DOL) | ADP Research Institute |

| 발표 시점 | 지연됨 (12월 16일) | 매주 목요일 | 매월 초 (NFP 2일 전) |

| 특징 | 가장 포괄적이고 정확한 ‘교과서’ | 가장 최신성을 반영하는 ‘속보’ | 민간 기업 데이터 기반의 ‘예측치’ |

| 현재 상황 | 데이터 공백 (Missing) | 연준이 현재 가장 신뢰하는 대체재 | NFP와의 괴리율이 종종 발생함 |

| 투자자 해석 | 시장 방향성의 80%를 결정 | 추세(Trend) 확인용으로 중요도 급상승 | 참고용이나, 이번엔 비중 확대 |

위 표에서 보시다시피, 연준은 현재 ‘교과서(NFP)’ 없이 ‘속보(실업수당)’에 의존해야 합니다. 주간 실업수당 청구건수는 최근 4주 이동평균선 기준으로 여전히 낮은 수준을 유지하고 있습니다. 이는 연준 위원들에게 “노동 시장은 아직 견고하다”라는 잘못된 확신을 심어줄 위험이 있습니다.

만약 연준이 이 속보성 지표만 믿고 매파적(Hawkish, 통화 긴축 선호)인 태도를 보인다면, 시장은 일시적으로 충격을 받을 수 있습니다.

1-2. 파월의 입(Mouth)을 주목하라: “불확실성 관리”

월스트리트저널(WSJ)의 연준 출입 기자나 블룸버그(Bloomberg)의 프리뷰 기사들을 종합해 보면, 이번 회의의 분위기는 ‘신중함(Prudence)’으로 요약됩니다.

파월 의장은 11일 새벽 기자회견에서 다음과 같은 뉘앙스를 풍길 가능성이 매우 높습니다.

“우리는 고용 시장의 둔화 조짐을 주시하고 있다. 비록 11월 NFP 데이터가 아직 발표되지 않았지만, 가용한 모든 데이터(Frequency data)를 통해 판단컨대 경제는 연착륙 경로에 있다.”

여기서 중요한 건 ‘확신’이 아니라 ‘유보’입니다. 파월은 16일 데이터가 나오기 전까지 시장에 과도한 힌트를 주지 않으려 노력할 것입니다. 투자자들은 파월의 발언 중 “Data(데이터)”, “Wait and see(지켜보겠다)”, “Lag(지연)”이라는 단어가 몇 번 등장하는지 세어봐야 합니다.

2. 12월 16일(화), 뒤늦은 NFP가 가져올 ‘후폭풍’

많은 분이 “11일 금리 결정만 끝나면 불확실성이 해소되겠지”라고 생각하십니다. 죄송하지만, 진짜 승부처는 금리 결정이 끝난 뒤인 12월 16일입니다.

이때 발표되는 NFP 결과가 11일 연준의 결정과 엇박자를 낼 경우, 시장은 ‘정책 실패(Policy Error)’라는 프레임으로 급격히 쏠릴 수 있습니다.

2-1. 최악의 시나리오: 정책 엇박자 (Policy Mismatch)

가장 우려되는 시나리오는 다음과 같습니다.

- 12월 11일 (FOMC): 연준이 “노동 시장은 탄탄하다”며 금리를 동결하거나, 매파적인 멘트를 날림.

- 12월 16일 (NFP 발표): 뚜껑을 열어보니 신규 고용이 예상보다 훨씬 적고(쇼크), 실업률이 급등함.

- 시장 반응: “연준이 또 틀렸다! 경기가 식어가는데 금리를 안 내렸다!”라며 공포감 확산 -> 증시 급락.

이 ‘5일간의 시차’가 만들어낼 변동성은 우리가 상상하는 것 이상일 수 있습니다. 반대로, 연준이 금리를 내렸는데 고용이 너무 뜨겁게 나온다면? “인플레이션이 다시 온다”며 국채 금리가 폭등할 것입니다.

즉, 이번 12월은 FOMC 회의 종료가 끝이 아니라, NFP 발표까지가 하나의 거대한 이벤트로 묶여 있는 셈입니다.

2-2. 월가(Wall St.)의 16일 NFP 예상치 미리보기

그렇다면 현재 글로벌 투자은행(IB)들은 16일에 나올 데이터를 어떻게 예상하고 있을까요? 블룸버그 터미널과 주요 IB들의 리포트를 바탕으로 현재 시점(9일)의 컨센서스를 정리해 보았습니다.

[표 2] 11월 NFP 주요 투자은행(IB) 전망치 (단위: 천 명)

| 기관 (Source) | 예상 신규 고용 (Forecast) | 실업률 예상 (Unemployment Rate) | 비고 (View) |

|---|---|---|---|

| Goldman Sachs | 165K | 4.1% | “허리케인 여파 해소로 반등 예상” |

| JPMorgan | 140K | 4.2% | “노동 수요의 완만한 둔화 지속” |

| Morgan Stanley | 130K | 4.2% | “기업들의 채용 보류 심화” |

| Citi | 115K | 4.3% | “경기 침체 시그널 경고” |

| Consensus (평균) | 145K ~ 155K | 4.2% | 완만한 둔화 (Soft Landing) |

※ 자료: Bloomberg Consensus (2025.12.09 기준), 각 사 리서치 리포트 재구성

보시다시피 IB들 사이에서도 뷰가 갈립니다. 골드만삭스는 긍정적으로 보지만, 씨티그룹은 침체를 경고합니다. 이처럼 전문가들의 의견조차 엇갈리는 상황에서, 개인 투자자가 섣불리 방향성을 예측하고 ‘풀 매수’ 버튼을 누르는 것은 도박에 가깝습니다.

3. D-Day(9일) ~ NFP(16일) 사이의 ‘공백기’ 투자 전략

자, 상황 분석은 끝났습니다. 이제 우리는 어떻게 해야 할까요?

오늘부터 16일까지 이어지는 ‘일주일간의 안개 속(The Fog of War)’을 건너는 구체적인 투자 전략을 제시합니다.

3-1. 변동성 장세(Volatile Market)에서의 현금 비중 조절

지금은 ‘예측(Prediction)’의 영역이 아니라 ‘대응(Response)’의 영역입니다.

많은 투자 대가들이 말하듯, “불확실성이 가장 클 때는 아무것도 하지 않는 것이 최고의 투자”일 수 있습니다.

특히 공포 지수라 불리는 VIX(CBOE Volatility Index)가 최근 FOMC와 데이터 공백을 앞두고 꿈틀거리고 있습니다. 통상적으로 VIX 지수가 20을 넘어가면 시장의 심리가 매우 불안정한 상태를 의미합니다.

[표 3] 시나리오별 포트폴리오 대응 전략

| 시나리오 | 발생 시점 | 권장 현금 비중 | 추천 전략 (Action Plan) |

|---|---|---|---|

| 현재 (FOMC 직전) | 12월 9일 ~ 10일 | 30% ~ 40% | 무리한 추격 매수 금지, 기존 수익 구간 차익 실현 |

| FOMC 직후 (11일) | 12월 11일 ~ 12일 | 현금 유지 | 파월 발언 해석에 따른 ‘휩소(Whipsaw, 속임수)’ 주의 |

| NFP 발표 (16일) | 12월 16일 이후 | 비중 확대 | 데이터 확인 후 방향성에 올라타는 ‘추세 추종’ |

이 표를 스마트폰에 저장해두시고, 날짜별로 자신의 포트폴리오를 점검해 보시길 권장합니다.

3-2. 관망이 답답하다면? 단기 채권(T-Bill)과 방어주 주목

“현금만 들고 있기에는 너무 불안하다” 하시는 분들도 계실 겁니다. 주식 시장의 변동성을 피하면서도 소소한 수익을 챙기고 싶은 분들에게는 미국 초단기 국채(T-Bills) 관련 ETF나 방어주(Defensive Stock)가 훌륭한 대피처가 됩니다.

- 초단기 국채 (T-Bills): 만기가 1~3개월로 매우 짧아 금리 변동에 따른 가격 하락 위험이 거의 없습니다. 파킹 통장처럼 연 4~5% 수준(현재 금리 기준)의 이자를 챙기며 16일까지 기다릴 수 있습니다. (예:

SGOV,BIL등 – 티커는 예시이며 추천이 아닙니다) - 필수 소비재 및 헬스케어: 경기가 좋든 나쁘든 사람들은 밥을 먹고 약을 먹습니다. 고용 데이터 쇼크가 와도 상대적으로 덜 빠지는 섹터입니다.

지금 같은 ‘깜깜이 기간’에는 공격수(기술주, 성장주)보다는 수비수(채권, 방어주)의 비중을 높여 실점을 막는 것이 승리하는 길입니다.

결론: 연준도, 당신도 ‘확인’이 필요하다

오늘 글을 요약하며 마무리하겠습니다.

- 초유의 사태: 12월 FOMC는 핵심 지표인 ‘고용보고서(NFP)’ 없이 진행됩니다.

- 리스크: 연준은 주간 실업수당 등 ‘대체 데이터’에 의존할 것이며, 이는 16일 발표될 실제 NFP와 다를 경우 ‘정책 실패’ 논란을 부를 수 있습니다.

- 대응: 11일 금리 결정보다 16일 데이터 발표가 더 큰 파도일 수 있습니다. ‘확인 후 진입(Buy on Confirmation)’ 전략이 그 어느 때보다 유효합니다.

독자 여러분, 투자는 속도전이 아닙니다. 남들보다 하루 늦게 사더라도, 안개가 걷히고 길이 보일 때 진입하는 것이 훨씬 더 큰 수익, 아니 ‘잃지 않는 투자’를 보장합니다.

연준조차 눈을 가리고 운전하는 지금, 우리까지 눈을 감고 엑셀을 밟을 필요는 없습니다. 11일 새벽 미 증시 개장 후 기관들의 움직임을 차분히 지켜보십시오.