SK하이닉스 미국 상장(ADR)설의 실체와 가능성을 완벽 분석했습니다. 마이크론 대비 저평가된 밸류에이션 갭을 메울 결정적 트리거이자, 인디애나 프로젝트의 핵심 자금 조달 전략인 ADR 상장 시나리오와 리스크 요인을 지금 바로 확인하세요.

Table of Contents

SK하이닉스 미국 상장(ADR) 가능성: 마이크론과의 격차 좁힐까?

2025년 12월 8일, 하루 동안 SK하이닉스의 주가가 6% 이상 급등하며 시장을 뜨겁게 달궜습니다. 단순히 실적 호조 때문이었을까요? 아닙니다. 월스트리트저널(WSJ)과 주요 글로벌 투자 포럼에서는 지금 ‘SK하이닉스의 미국 ADR 상장설’을 주목하고 있습니다.

혹시 “삼성전자나 SK하이닉스처럼 좋은 기업이 왜 미국 기업인 마이크론보다 낮은 평가를 받을까?”라는 의문을 가져보신 적 있으신가요?

이것은 흔히 말하는 ‘코리아 디스카운트’의 문제이기도 합니다. 외국인 투자자 입장에서 한국 주식시장(KRX)은 접근하기 까다롭고 복잡한 곳이니까요.

오늘 포스팅에서는 미국 상무부(U.S. Department of Commerce)의 공식 데이터와 모닝스타(Morningstar)의 밸류에이션 분석을 통해, SK하이닉스의 미국 상장이 단순한 ‘루머’가 아니라 ‘생존과 도약을 위한 필수 전략’이 될 수밖에 없는 이유를 낱낱이 파헤쳐 드리겠습니다.

1. 왜 지금인가? : 인디애나 프로젝트와 ‘달러’의 필요성

SK하이닉스의 미국 상장설이 힘을 얻는 가장 큰 이유는 바로 ‘돈’, 즉 막대한 자본 조달의 필요성 때문입니다. SK하이닉스는 현재 미국 인디애나주 웨스트 라피엣(West Lafayette)에 거대한 패키징 공장을 짓고 있습니다.

이 프로젝트는 단순한 공장 건설이 아닙니다. AI 반도체 패권 전쟁의 최전선 기지죠. 하지만 여기엔 천문학적인 비용이 들어갑니다.

38억 7천만 달러의 베팅 (The Indiana Investment)

미국 상무부와 NIST(미국 국립표준기술연구소)의 자료에 따르면, 이 프로젝트의 재무 구조는 다음과 같습니다.

[표 1] SK하이닉스 인디애나 프로젝트 자금 조달 구조 (출처: U.S. Dept of Commerce)

| 구분 | 금액 (USD) | 비고 |

|---|---|---|

| 총 투자 규모 | $3.87 Billion (약 38.7억 달러) | AI 메모리 패키징 라인 건설 |

| CHIPS법 보조금 | $450 Million (약 4.5억 달러) | 무상 지원 (Grant) |

| 정부 대출 | $500 Million (약 5억 달러) | 저리 대출 (Loan) |

| 자체 조달 필요액 | 약 $2.92 Billion (약 29.2억 달러) | SK하이닉스가 직접 마련해야 할 돈 |

보시는 것처럼 미국 정부로부터 약 9.5억 달러의 지원을 약속받았지만, 여전히 약 30억 달러(한화 약 4조 원 이상)에 달하는 막대한 자금을 스스로 마련해야 합니다.

여기서 문제가 발생합니다. 이 막대한 자금을 한국에서 원화로 조달해 달러로 환전하여 투자한다면 어떻게 될까요? 환율 변동 리스크에 그대로 노출됩니다. 가장 효율적인 방법은 미국 주식시장에서 주식을 발행해 ‘달러’를 직접 조달하는 것입니다. 이것이 바로 월가가 이번 상장설을 단순 루머로 치부하지 않는 강력한 근거입니다.

2. 마이크론(Micron)과의 ‘밸류에이션 갭’ (The Valuation Gap)

투자자 입장에서 미국 상장이 반가운 진짜 이유는 바로 ‘제값 받기’입니다.

글로벌 메모리 반도체 시장, 특히 AI의 핵심인 HBM(고대역폭 메모리) 시장에서 SK하이닉스는 독보적인 1위입니다. 하지만 주가는 어떤가요? 미국 기업인 마이크론 테크놀로지(Micron Technology)에 비해 턱없이 낮은 평가를 받고 있습니다.

코리아 디스카운트의 실체: 숫자로 확인하기

투자 정보 회사인 모닝스타(Morningstar)와 알파스프레드(AlphaSpread)의 2025년 12월 기준 데이터를 바탕으로 두 회사의 가치를 비교해 보았습니다.

[표 2] SK하이닉스 vs 마이크론 밸류에이션 비교 (출처: Morningstar)

| 비교 지표 | SK Hynix (000660) | Micron Technology (MU) | 의미 |

|---|---|---|---|

| HBM 시장 점유율 | 50% 이상 (압도적 1위) | 20% 대 | 기술력은 SK가 우위 |

| P/E Ratio (주가수익비율) | 8.5x | 14.2x | 마이크론이 이익 대비 1.6배 더 비싸게 거래됨 |

| P/B Ratio (주가순자산비율) | 1.8x | 2.5x | 자산 가치 대비 평가도 마이크론이 높음 |

| 상장 시장 | KRX (한국) | NASDAQ (미국) | 시장 접근성의 차이 |

용어 해설: P/E Ratio (주가수익비율)

- 기업이 벌어들이는 이익에 비해 주가가 얼마나 높은지를 나타내는 지표입니다.

- 예를 들어, 1억을 버는 가게를 10억에 산다면 P/E는 10입니다. 마이크론의 P/E가 더 높다는 것은, 같은 돈을 벌어도 미국 시장에서는 기업 가치를 더 높게 쳐준다는 뜻입니다.

표를 보면 명확합니다. 기술력과 시장 지배력은 SK하이닉스가 앞서거나 대등하지만, 기업의 몸값(Valuation)은 마이크론이 훨씬 후한 대접을 받고 있습니다.

만약 SK하이닉스가 미국에 상장하여(ADR) 마이크론과 동일한 수준의 P/E(14배)를 적용받게 된다면? 단순 계산으로도 주가는 지금보다 50~60% 이상 상승할 여력(Re-rating)이 생깁니다. 이것이 투자자들이 열광하는 포인트입니다.

3. ADR 상장이란 무엇인가? (메커니즘 설명)

그렇다면 계속 언급되는 ‘ADR’이란 도대체 무엇일까요?

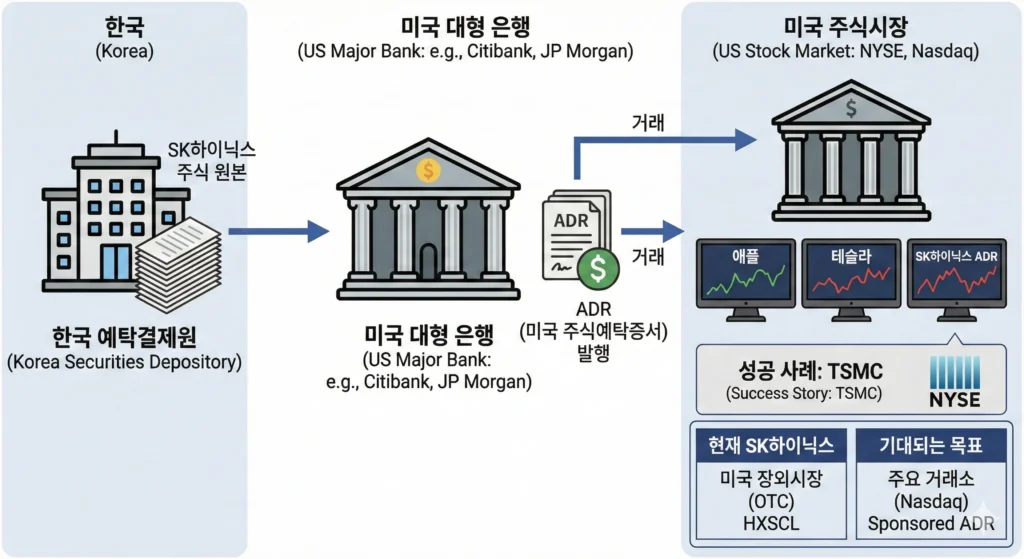

ADR (American Depositary Receipt, 미국 주식예탁증서)은 쉽게 말해 “한국 주식을 미국 창고에 보관해두고, 그 보관증을 미국 주식시장에서 주식처럼 사고파는 것”입니다.

- SK하이닉스 주식 원본을 한국 예탁결제원에 보관합니다.

- 미국의 대형 은행(예: 시티은행, JP모건)이 이를 담보로 ‘증서(Receipt)’를 발행합니다.

- 이 증서가 애플이나 테슬라처럼 뉴욕증시나 나스닥에서 거래됩니다.

성공 사례: 대만의 TSMC

세계 1위 파운드리 기업인 대만의 TSMC도 대만 증시에 상장되어 있지만, 동시에 미국 뉴욕증권거래소(NYSE)에 ADR 형태로 상장되어 있습니다. 덕분에 전 세계의 막대한 자금을 쉽게 끌어모으며 시가총액 세계 10위권 기업으로 성장할 수 있었죠.

현재 SK하이닉스도 미국 장외시장(OTC)에서 ‘HXSCL’이라는 티커(종목 코드)로 거래되긴 합니다. 하지만 이는 거래량이 매우 적고 기관 투자자들의 접근이 제한적입니다. 시장이 기대하는 것은 TSMC처럼 주요 거래소(나스닥 등)에 정식으로 이름을 올리는 ‘Sponsored ADR’입니다.

4. 장애물과 현실적 제약

물론 장밋빛 미래만 있는 것은 아닙니다. 10년 차 칼럼니스트로서 냉정하게 짚어봐야 할 리스크 요인들도 분명 존재합니다. 미국 상장은 엄청난 혜택만큼이나 무거운 책임이 따르기 때문입니다.

[표 3] 미국 상장(ADR) 시 고려해야 할 리스크 요인

| 리스크 요인 | 상세 내용 |

|---|---|

| 규제 준수 비용 | 미국의 ‘사베인스-옥슬리법(SOX Act)’ 등 회계 투명성 기준이 매우 엄격합니다. 이를 맞추기 위한 법률 및 유지 비용이 연간 수백억 원에 달할 수 있습니다. |

| 지분 희석 (Dilution) | 자금을 조달하기 위해 신주(ADR)를 대량 발행할 경우, 기존 주주들이 가진 주식의 가치가 상대적으로 줄어들 수 있습니다. |

| 환율 변동성 | 배당금을 지급할 때 달러-원 환율 변동에 따른 복잡한 셈법이 필요합니다. |

특히 ‘지분 희석’ 문제는 기존 주주들이 가장 예민하게 반응하는 부분입니다. 하지만 장기적으로 보았을 때, 조달한 자금으로 인디애나 공장을 성공적으로 가동하고 HBM 시장 지배력을 강화한다면 기업 가치 상승분이 희석 효과를 상쇄하고도 남을 것이라는 분석이 지배적입니다.

결론: 투자자는 무엇을 지켜봐야 하는가?

정리해보겠습니다. 2025년 12월 현재, SK하이닉스의 미국 상장설은 단순한 루머를 넘어 ‘필연적인 선택’에 가까워지고 있습니다.

- 자금의 필요성: 인디애나 패키징 공장 완공을 위한 약 30억 달러의 자체 자금이 필요합니다.

- 저평가 해소: 마이크론 대비 과도하게 낮은 밸류에이션을 정상화할 수 있는 유일한 카드입니다.

- 성장 모델: TSMC의 ADR 성공 사례가 명확한 길을 보여주고 있습니다.

[독자를 위한 Next Action]

지금 당장 주식을 매수하거나 매도하는 것보다, 팩트 체크가 우선입니다. 단기적인 뉴스에 일희일비하기보다 다음 두 가지를 체크리스트에 넣어두세요.

- SK하이닉스의 ‘투자 설명회(IR)’ 자료: HBM3E 및 차세대 HBM4 공급 계약 공시가 나오는지 확인하십시오.

- 미국 상무부의 추가 발표: 인디애나 프로젝트에 대한 자금 집행 스케줄이 구체화될 때가 바로 변곡점입니다.

SK하이닉스가 코리아 디스카운트를 털어내고, 진정한 글로벌 반도체 대장주로 거듭나는 과정을 저와 함께 지켜보시죠.

Disclaimer: 본 글은 글로벌 데이터를 바탕으로 한 정보 제공 목적이며, 투자의 책임은 투자자 본인에게 있음을 알려드립니다.